Conform unui contract de leasing, proprietatea poate fi înregistrată în bilanțul locatorului sau al locatarului. A doua opțiune este cea mai complexă și ridică adesea întrebări în rândul contabililor, deoarece datele contabile și contabile fiscale nu coincid și apar diferențe. În programul 1C: Contabilitate 8, ediția 3.0, începând cu ediția 3.0.40, sunt automatizate operațiunile de bază cu proprietatea închiriată, care se înregistrează în bilanțul locatarului fără a ține cont de valoarea de răscumpărare.

Conturi noi în 1C: Contabilitate 8 (rev. 3.0) pentru automatizarea contabilității de leasing

Principalele acte juridice de reglementare care trebuie urmate la încheierea unui contract de leasing sunt Legea federală din 29 octombrie 1998 nr. 164-FZ „Cu privire la leasingul financiar (leasing)” și partea a doua a Codului civil al Federației Ruse - în capitolul 34 „Leasing” paragraful 6 este dedicat leasingului.

În temeiul unui contract de leasing, locatarul trebuie să accepte proprietatea achiziționată pentru el de locator de la vânzător, să plătească locatorului plățile de leasing, a căror procedură și condiții de plată sunt stabilite prin contract, iar la sfârșitul contractului de închiriere, returnează această proprietate sau o cumpără înapoi în proprietatea sa.

Contractul specifică valoarea plăților de leasing, metodele și frecvența transferului acestora către locator.

Consecințele fiscale pentru părțile la tranzacție depind de termenii contractului și de structura plății de leasing.

IS 1C:ITS

În cartea de referință „Acorduri: condiții, forme, taxe” din secțiunea „Suport juridic”, citiți mai multe despre ceea ce este important să cunoască locatorul și locatarul la încheierea unui contract de leasing.

Atunci când reflectă tranzacțiile de leasing în contabilitate, acestea sunt ghidate de „Instrucțiunile pentru reflectarea tranzacțiilor în cadrul unui contract de leasing în contabilitate”, aprobate. prin ordin al Ministerului de Finanțe al Rusiei din 17 februarie 1997 nr. 15 (denumite în continuare Instrucțiuni nr. 15).

Locatarul, în cazul în care obiectul de leasing este contabilizat în bilanțul său, la primirea mijlocului fix (FPE), trebuie să genereze tranzacții (paragraful 2, clauza 8 din Instrucțiunile nr. 15):

Debit 08 „Investiții în active imobilizate”

Credit 76 „Decontări cu diverși debitori și creditori” subcontul „Obligații de închiriere”

După acceptarea proprietății închiriate, se face următoarea intrare în OS:

Debit 01 Subcontul „Mije fixe” „Proprietate închiriată”

Împrumutul 08 „Investiții în active imobilizate”

Dacă proprietatea închiriată este contabilizată în bilanțul locatarului, atunci acumularea plăților de leasing către locator în evidențele contabile ale locatarului se reflectă în următoarele înregistrări (paragraful 2, clauza 9 din Instrucțiunile nr. 15):

La contabilizarea activului închiriat în bilanțul locatarului, proprietatea este contabilizată ca amortizabilă (clauza 9 din Instrucțiunile nr. 15, paragraful 3 din clauza 50 din Instrucțiunile metodologice de contabilitate a mijloacelor fixe, aprobate prin ordin al Ministerului Finantele Rusiei din 13 octombrie 2003 Nr. 91n).

Sumele cheltuielilor cu amortizarea se reflectă în debitul conturilor pentru înregistrarea costurilor de producție (de circulație) în corespondență cu contul 02 „Amortizarea mijloacelor fixe”, subcontul „Amortizarea bunurilor închiriate”. În acest caz, este permisă utilizarea unui mecanism de amortizare accelerată cu un factor nu mai mare de 3 (paragraful 3, clauza 9 din Instrucțiunile nr. 15).

Plățile de leasing datorate locatorului sunt reflectate de locatar prin afișări (paragraful 2, clauza 9 din Instrucțiunile nr. 15):

Debit 76 „Decontări cu diverși debitori și creditori” subcontul „Obligații de închiriere”

Credit 76 „Decontări cu diverși debitori și creditori” subcontul „Datoria la plăți de leasing”

La sfârșitul contractului, bunul închiriat trebuie restituit de locatar sau dobândit în proprietate (clauza 5, art. 15 din Legea nr. 164-FZ).

În conformitate cu Codul Fiscal, chiriașul are dreptul de a deduce TVA la întreaga sumă a plăților de leasing, care este indicată în factură (subclauza 1, clauza 2, articolul 171, alineatul 2, clauza 1, articolul 172 din Taxa). Codul Federației Ruse).

În scopul calculării impozitului pe venit, activul închiriat este luat în considerare ca parte a proprietății amortizabile la costul său inițial - suma cheltuielilor locatorului pentru achiziția, construcția, livrarea, producția și aducerea acestuia într-o stare în care se află. adecvat pentru utilizare, excluzând valoarea impozitelor supuse deducerii sau luate în considerare în compoziția cheltuielilor (clauza 1 a articolului 257 din Codul fiscal al Federației Ruse).

Conform paragrafului 10 al articolului 258 din Codul fiscal al Federației Ruse, proprietatea închiriată este inclusă în grupul (subgrupul) de amortizare corespunzător de către partea pentru care această proprietate trebuie contabilizată în conformitate cu termenii contractului de leasing.

Plățile de leasing pentru utilizarea proprietății închiriate înregistrate în bilanțul locatarului sunt considerate alte cheltuieli asociate producției și (sau) vânzărilor, minus sumele de amortizare acumulate asupra acestui mijloc fix (subclauza 10, clauza 1, articolul 264 din Codul fiscal). al Federației Ruse).

Dacă activul închiriat este luat în considerare în bilanțul locatarului ca mijloc fix, atunci este necesar să se plătească impozitul pe proprietatea corporativă (scrisoare a Ministerului Finanțelor din Rusia din 20 ianuarie 2012 nr. 03). -05-05-01/04, clauza 3 din Scrisoarea de informare a Prezidiului Curții Supreme de Arbitraj a Federației Ruse din 17.11.2011 Nr. 148).

Locatarul trebuie să plătească taxa de transport, Dacă vehicule, care fac obiectul leasingului, sunt înregistrate pe numele său (articolul 357 din Codul fiscal al Federației Ruse).

IS 1C:ITS

Pentru mai multe informații despre consecințele fiscale care decurg pentru chiriaș, citiți cartea de referință „Acorduri: condiții, formulare, taxe” din secțiunea „Suport juridic”.

Rețineți că costul inițial al bunului închiriat, costurile de amortizare și procedura de includere a plăților de leasing în cheltuieli sunt diferite în contabilitate și contabilitate fiscală, astfel încât apar diferențe temporare. Acestea sunt contabilizate conform PBU 18/02 „Contabilitatea calculelor impozitului pe profit”, aprobat. prin ordin al Ministerului de Finanțe al Rusiei din 19 noiembrie 2002 nr. 114n.

În programul 1C: Contabilitate 8, începând cu versiunea 3.0.40, au fost adăugate subconturi pentru a contabiliza tranzacțiile cu proprietate închiriată, inclusiv atunci când se contabilizează tranzacțiile în valută și în unități convenționale (cu) (vezi Tabelul 1) .

|

Subcont în „1C: Contabilitate 8” (rev. 3.0) începând cu versiunea 3.0.40 |

Pentru ce este? |

|

76.07.1 „Obligații de închiriere” |

Pentru a rezuma informațiile privind obligațiile financiare pe termen lung din contractele de închiriere în moneda rusă |

|

76.07.2 „Datoria la plăți de leasing” |

Pentru a rezuma informații despre plățile curente conform unui contract de leasing în moneda rusă |

|

76.27.1 „Obligații de închiriere (în valută)” |

Pentru a rezuma informații privind obligațiile financiare pe termen lung din contractele de leasing în valută străină |

|

76.27.2 „Datoria la plăți de leasing (în valută)” |

Pentru a rezuma informații despre plățile curente în cadrul unui contract de leasing în valută străină |

|

76.37.1 „Obligații de închiriere (în unități monetare)” |

Pentru a rezuma informații despre obligațiile financiare pe termen lung din contractele de închiriere, plățile pentru care sunt de fapt efectuate în ruble, dar sunt contabilizate în unități convenționale. Soldurile contului și cifra de afaceri se formează simultan în ruble și în cu. Orice monedă din director poate fi folosită ca unitate convențională Monede programe |

|

76.37.2 „Datoria la plăți de leasing (în uc)” |

Pentru a rezuma informații despre plățile curente în cadrul unui contract de leasing, plățile pentru care sunt de fapt efectuate în ruble, dar sunt luate în considerare în unitățile convenționale. Soldurile contului și cifra de afaceri se formează simultan în ruble și în cu. Orice monedă din director poate fi folosită ca unitate convențională Monede programe |

|

01.03 „Proprietate închiriată” |

Pentru a rezuma informații despre disponibilitatea și mișcarea activelor fixe ale unei organizații care sunt închiriate până la eliminarea lor |

|

02.03 „Amortizarea proprietății închiriate” |

Pentru a rezuma informații despre amortizarea proprietății închiriate |

|

76.07.9 „TVA la obligațiile de închiriere” |

Sunt luate în considerare sumele taxei pe valoarea adăugată care trebuie plătite de organizație aferente achiziției de active fixe în baza contractelor de închiriere în moneda rusă. |

|

76.37.9 „TVA la obligațiile de închiriere în (cu)” |

Se iau în considerare sumele taxei pe valoarea adăugată care trebuie plătite de organizație aferente achiziționării de active fixe în baza contractelor de închiriere, ale căror calcule sunt de fapt efectuate în ruble, dar sunt luate în considerare în unitățile convenționale. Soldurile contului și cifra de afaceri se formează simultan în ruble și în cu. Orice monedă din director poate fi folosită ca unitate convențională Monede programe. |

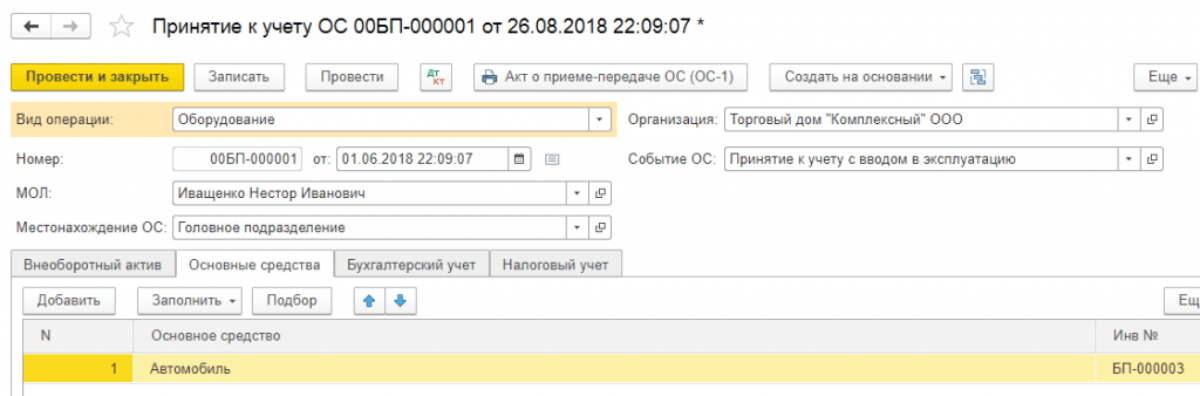

Să ne uităm la modul în care „1C: Contabilitate 8” ediția 3.0 reflectă principalele operațiuni contabile de leasing dacă proprietatea este listată în bilanțul locatarului fără a lua în considerare valoarea de răscumpărare.

Primirea mijloacelor fixe pentru leasing și acceptarea obiectului închiriat în contabilitate de către locatar

Primirea proprietății închiriate este reflectată într-un nou document de program Intrarea in leasing(capitol OS și active necorporale grup Primirea mijloacelor fixe).

Documentul indică costul inițial al mijloacelor fixe închiriate în contabilitate (AC) și contabilitate fiscală (TA).

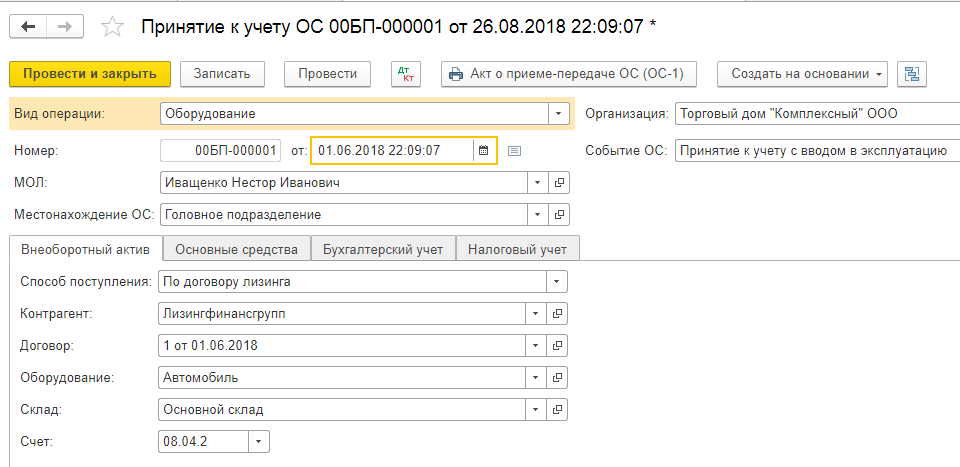

Pentru a pune în funcțiune un obiect de mijloc fix, este creat un document Acceptarea mijloacelor fixe pentru contabilitate(capitol OS și active necorporale grup Primirea mijloacelor fixe) - vezi Figura 1.

Marcajele sunt completate în document:

- Active imobilizate;

- Mijloace fixe;

- Contabilitate;

- Contabilitate fiscală;

- Bonus de amortizare.

A se documenta Acceptarea mijloacelor fixe pentru contabilitate a adăugat o nouă metodă de admitere Conform contractului de leasing, care vă permite să specificați locatorul și modalitatea de reflectare a costurilor plăților de leasing în contabilitatea fiscală.

La alegerea unei metode de admitere Conform contractului de leasingîn plus, sunt afișate câmpuri obligatorii:

- Contraparte și acord în fila Active imobilizate;

- Metoda de reflectare a cheltuielilor în contabilitatea fiscală în fila Contabilitate fiscală din grupul de detalii Plăți de leasing.

Deoarece proprietatea este listată în bilanțul locatarului, atunci pe fila Contabilitatea fiscalăîn câmp Procedura de includere a costurilor în cheltuieli indicat Calculul amortizarii, iar steagul este pus Calculați amortizarea.

În câmp Coeficient special este indicat coeficientul crescător sau descrescător (dacă nu este egal cu 1).

Reflectarea plății lunare a chiriei

Începând cu versiunea 3.0.40 în 1C:Contabilitatea 8, plățile de leasing sunt calculate folosind documentul Chitanță (act, factură), la care se adaugă operația Servicii de leasing(Fig. 2).

Pentru a accepta TVA pentru deducere, trebuie să vă înregistrați și să publicați documentul Factura primita.

Un document a fost adăugat la program Modificarea reflectării cheltuielilor cu plățile de leasing ale activelor fixe. Se intenționează să se schimbe metoda de reflectare a cheltuielilor pentru plățile de leasing după ce proprietatea închiriată a fost acceptată pentru contabilitate (secțiunea OS și active necorporale grup Amortizarea mijloacelor fixe hyperlink Parametrii de amortizare a sistemului de operare).

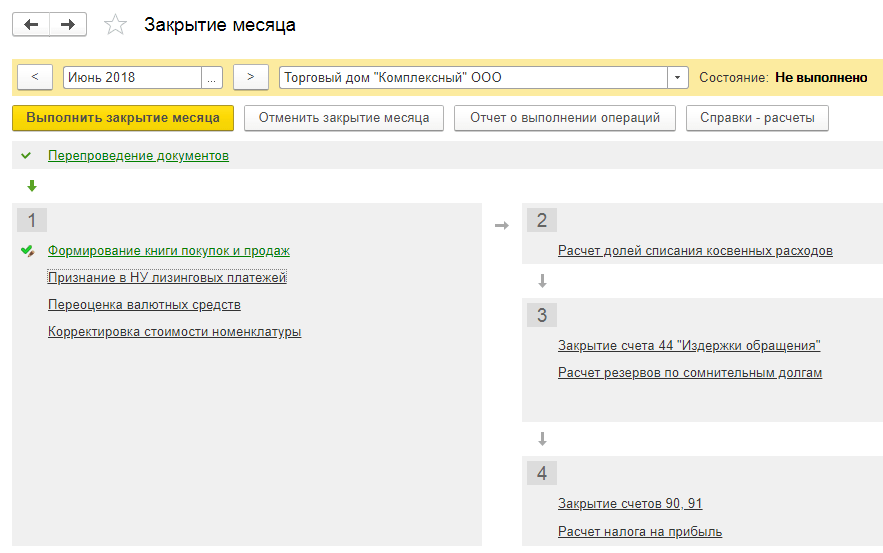

Amortizarea și recunoașterea plăților de leasing în contabilitatea fiscală

Deoarece proprietatea este contabilizată în bilanțul locatarului, valoarea acesteia este rambursată prin cheltuieli de amortizare pe perioada utilizare benefică.

Să efectueze operațiuni de calcul al sumei de amortizare pe lună pentru contabilitate și contabilitate fiscală, recunoașterea plăților de leasing în contabilitatea fiscală, precum și pentru a reflecta diferențele temporare impozabile (TDV) și recunoașterea amânate obligația fiscală(IT) și este necesară utilizarea prelucrării Închiderea lunii(capitol Operațiuni grup Închiderea perioadei hyperlink Închiderea lunii), care conține o listă a operațiunilor de reglementare necesare.

Înainte de prelucrare Închiderea lunii este necesară restabilirea succesiunii documentelor.

Pentru a face acest lucru, faceți clic pe hyperlink Retransfer documente pe lună, apăsați butonul Efectuați operația, apoi butonul Efectuați închiderea de sfârșit de lună, după care toate operațiunile programate vor fi efectuate într-o listă, inclusiv:

- Amortizarea și amortizarea mijloacelor fixe;

- Recunoașterea plăților de leasing în NU;

- Calculul impozitului pe venit.

Într-un program când se efectuează o operație de rutină se determină diferența dintre plățile de leasing reflectate în document Chitanță (act, factură), și amortizarea acumulată în contabilitatea fiscală. În cazul în care plata de leasing pentru o lună depășește valoarea amortizarii acumulate, diferența se reflectă în cheltuielile contabile fiscale. Dacă amortizarea acumulată depășește valoarea plății de leasing, atunci valoarea amortizarii este inversată cu această diferență.

Creați un formular tipărit Declarația de amortizare a mijloacelor fixe poate din grup Rapoarte ale secțiunii OS și active necorporale.

În procesare Închiderea lunii din formularul de document Funcționare regulată -> Recunoașterea plăților de leasing în NU sau din meniul contextual poți genera un calcul de ajutor Recunoașterea cheltuielilor cu mijloacele fixe primite în leasing.

Raportul are scopul de a ilustra reflectarea sumelor plăților de leasing în contabilitatea și contabilitatea fiscală a locatarului.

Înregistrările contabile pentru închirierea unui autoturism de la locatar au anumite specificități inerente tuturor operațiunilor de leasing imobiliar. În acest material, vom analiza în detaliu principalele blocuri de tranzacții pentru locatar în diferite condiții ale contractului de leasing.

Leasing: caracteristici contabile pentru persoane juridice

În prezent, atât persoanele fizice cât și persoane juridice. Dar obligația de a înregistra tranzacțiile cu o astfel de mașină în contabilitate și contabilitate fiscală apare doar pentru persoanele juridice.

În același timp, persoanele juridice pot profita de anumite preferințe pe care persoanele fizice nu le au, în special, reduc baza de impozitare a profiturilor din plățile de leasing și deduce TVA plătită locatorului. Este important să rețineți că aceste preferințe se aplică când sistem comun impozitare. Utilizarea modurilor speciale de către persoanele juridice se caracterizează prin propriile nuanțe, de exemplu:

- la aplicarea sistemului de impozitare simplificat „venituri”, cheltuielile de leasing nu pot fi anulate ca o reducere a bazei de impozitare, la fel ca și alte cheltuieli pentru desfășurarea activității;

- la aplicarea UTII, calculul impozitului de plătit se efectuează și după anumite principii, care nu includ deducerea din baza de impozitare a costurilor plăților în baza contractului de leasing.

În continuare în material vom vorbi despre contabilizarea leasingului auto de la persoane juridice situate pe OSNO. Nu vom atinge probleme de contabilitate fiscală, deoarece există unele discrepanțe în literatura și publicațiile profesionale din cauza faptului că problemele legale ale contabilității de leasing în Federația Rusă nu sunt pe deplin reglementate.

Problemele distingerii între înregistrările contabile și fiscale sunt prezentate în detaliu în articolele:

- „Amortizarea proprietății închiriate de la locatar” ;

- „Valoarea de răscumpărare a proprietății închiriate - afișări”;

- „[IMPOZUL PE VENIT]: plățile de leasing nu sunt întotdeauna o altă cheltuială.”

Înregistrări de la locatar, dacă mașina este contabilizată în bilanțul propriu

Contractul de leasing încheiat poate preciza 2 variante de contabilizare a autoturismului: pe bilanţul locatorului (în continuare, pentru concizie, îl vom numi LD) şi pe bilanţul locatarului (denumit în continuare LP). Aceleași reguli contabile se aplică unei mașini închiriate ca și pentru alte proprietăți închiriate.

Orice contract de leasing conține nuanțe legate de posibilitatea de cumpărare a obiectului contractului și de procedura de formare și achitare a valorii de răscumpărare a acestuia:

- la sfârșitul contractului, de regulă, mașina devine proprietatea PL, dar în unele cazuri este posibil să nu fie transferată și returnată LP;

- pretul de achizitie poate fi platit separat la momentul specificat in contract (de obicei la incheierea contractului de leasing), sau poate fi inclus in plati periodice (lunare sau trimestriale).

Standard înregistrări contabile dacă LP acceptă mașina pentru echilibru, va arăta astfel:

|

Prevederi contractuale |

Nota |

|||

|

Costul de răscumpărare este inclus în plăți |

76/ Obligații de închiriere |

Mașina este acceptată în bilanț și se reflectă suma totală a datoriei către LD |

Afisarea se face pentru totalul platilor conform contractului, pe toata perioada de valabilitate a acestuia, minus TVA |

|

|

76/ Obligații de închiriere |

Se reflectă TVA la intrare (pe întreaga sumă luată în considerare de postarea anterioară) |

|||

|

01/ Proprietate închiriată |

||||

|

76/ Obligații de închiriere |

76/ Plăți de leasing |

Reflectă plata periodică conform contractului |

||

|

76/ Plăți de leasing |

Plata periodica platita |

|||

|

Acceptat pentru deducerea TVA |

IMPORTANT! Plata în avans pentru prețul de achiziție afișat ca parte a plății nu este luată în deducere până la achiziționarea efectivă a mașinii. Prin urmare, în acest caz, se recomandă efectuarea a 2 facturi: pentru deducerea pentru plata contractuală și pentru plata în avans pentru achiziție. |

|||

|

Mașina devine proprietatea LP-ului. Pretul de achizitie nu este inclus in platile de leasing si se plateste separat la sfarsitul contractului |

76/ Obligații de închiriere |

Mașina a fost acceptată în bilanț și datoria din contract față de LD a fost reflectată |

Afișarea se face pentru suma totală a plăților conform contractului, inclusiv costul de răscumpărare, fără TVA. |

|

|

76/ Obligații de închiriere |

TVA de intrare reflectat |

|||

|

01/ Proprietate închiriată |

Vehiculul a fost pus în funcțiune ca parte a sistemului de operare |

|||

|

76/ Obligații de închiriere |

76/ Plăți de leasing |

Plata periodică reflectată |

Afisarea se face pentru fiecare perioada pentru care plata este prevazuta in contract. De exemplu, lunar. Valoarea tranzacției - întreaga sumă a următoarei plăți, inclusiv TVA |

|

|

76/ Plăți de leasing |

Plata plății periodice LD |

|||

|

Acceptat pentru deducerea TVA la plățile periodice |

||||

|

Amortizarea vehiculului acumulată |

Din luna următoare celei punerii în funcțiune. |

Înregistrări către locatar, dacă mașina este inclusă în bilanțul locatorului

În acest caz, contabilizarea medicamentelor este puțin mai simplă. Autoturismul în sine este contabilizat într-un cont extrabilanțiar nu se acumulează și nu se ia în calcul.

|

Termenii acordului |

Nota |

|||

|

Mașina devine proprietatea LP-ului. Prețul de achiziție este inclus în plățile de leasing |

001 „Proprietate în leasing” |

Mașină luată pentru echilibru |

Postarea se face pentru suma (costul) autoturismului pentru care LD a achiziționat-o. De exemplu, LD a cumpărat o mașină pentru 1,5 milioane de ruble. - aceasta înseamnă că LP primește o mașină pentru echilibru la un cost de 1,5 milioane de ruble. |

|

|

76/ Plăți de leasing |

S-a acumulat o altă plată |

|||

|

76/ Plăți de leasing |

TVA de intrare reflectat |

|||

|

76/ Avansuri eliberate |

76/ Plăți de leasing |

O plată în avans pentru prețul de achiziție este reflectată ca parte a plății de leasing |

Această postare formează pe Kt 76 suma finală plătibilă pentru perioada LD |

|

|

76/ Plăți de leasing |

Plata pentru LD |

|||

|

Acceptat pentru deducerea TVA |

În ceea ce privește plata de închiriere „închisă” pentru perioada expirată conform contractului. Plata în avans pentru răscumpărare enumerată ca parte a plății nu este dedusă până la răscumpărarea efectivă a obiectului |

|||

|

Mașina devine proprietatea LP-ului. Prețul de achiziție nu este inclus în plățile de leasing și se plătește separat |

001 „Proprietate în leasing” |

Mașină luată pentru echilibru |

||

|

76/ Plăți de leasing |

S-a acumulat o altă plată |

|||

|

76/Plăți de leasing |

TVA de intrare reflectat |

|||

|

76/ Plăți de leasing |

Plata pentru LD |

|||

|

Acceptat pentru deducerea TVA |

Afișări la cumpărarea sau returnarea unei mașini

După cum sa menționat mai sus, toată contabilizarea tranzacțiilor de leasing, inclusiv răscumpărarea/returnarea mașinii, depinde de condițiile specificate în contract. Medicamentul pe care îl luăm în considerare va fi caracterizat de următoarele nuanțe comune:

- Dacă mașina este inclusă în bilanțul PL, atunci la finalizarea plăților de răscumpărare din PL, acesta trebuie să fie transferat din categoria obiectelor închiriate în categoria obiectelor proprii:

|

Nota |

|||

|

Mașina achiziționată este transferată în mijloace fixe proprii |

01/ Mijloace fixe |

01/ Proprietate închiriată |

În suma în care a fost valorificat la primire |

|

La fel facem si cu amortizarea pe care am reusit sa le acumulam pe durata contractului. |

02/ Amortizarea proprietății închiriate |

02/ Amortizarea |

În suma acumulată la data de 02 pentru leasing la momentul răscumpărării |

VĂ RUGĂM SĂ REȚINEȚI! După ce ați transferat mașina achiziționată în propriile mijloace fixe, puteți deduce TVA la avansurile către răscumpărare.

- Dacă mașina a fost luată în considerare în bilanțul LD înainte de răscumpărare, atunci LP efectuează următoarele operațiuni la răscumpărare:

- Uneori există o situație în care mașina trebuie returnată la LD la sfârșitul contractului. Pentru departamentul de contabilitate LP, acest lucru simplifică sarcina contabilă, deoarece, de obicei, dacă o mașină este supusă returnării, aceasta nu intră în bilanţul LP. Contabilitatea pentru eliminarea unei astfel de mașini în acest caz va fi similară cu contabilizarea unui leasing obișnuit. La finalizarea plăților de leasing și la returnarea mașinii, acesta trebuie retras din contul extrabilanțiar 001. Plata prețului de răscumpărare nu se va reflecta în PL și nici creditarea mașinii în bilanţ.

Rezultate

Tranzacțiile pentru închirierea unei mașini vor depinde de condițiile specificate în contract. Atât LD, cât și LP pot avea blocuri diferite de tranzacții, în funcție de bilanțul cui este contabilizată mașina, de modul în care este plătit prețul de răscumpărare și, de asemenea, de ce se întâmplă cu mașina la sfârșitul contractului: aceasta devine proprietatea LP sau este returnat la LP.

Conceptul de leasing a apărut la noi relativ recent. Acesta este un fel de formă de împrumut către o întreprindere atunci când aceasta achiziționează active fixe. Obiectele de leasing pot fi: utilaje, structuri, întreprinderi, transport etc. În esență, leasingul este o închiriere pe termen lung a proprietății cu dobândirea ulterioară a dreptului de proprietate.

Achiziționarea și înregistrarea în leasing

Pentru a înregistra leasingul în bilanțul locatarului, programul 1C 8.3 oferă un document special „Chitanța de leasing”, care poate fi găsit în „OS și active necorporale - Chitanța OS”.

Fig.1

În interiorul documentului, vă rugăm să rețineți că contul contabil este 76.07.1. De asemenea, vom introduce date despre echipamentul achiziționat în secțiunea tabelară. Indicăm contul contabil 08.04.2* – „Achiziție de mijloace fixe”.

*Nu funcționează pe contul 08.04.2 ediția 3.0.66.60.

Fig.2

O efectuam si verificam inregistrarile contabile.

- Tip de operare – echipament (în exemplul nostru);

- Număr/data – completați data, numărul este introdus automat;

- MOL (persoană responsabilă material) – selectăm și numim un angajat al organizației;

- In locatie indicam unde va fi folosit echipamentul;

- Eveniment OS – în conformitate cu sarcina noastră, indicăm ce va fi înregistrat și pus în funcțiune.

După aceea, completați filele de mai jos, prima dintre ele este Activ imobil. Completam urmatoarele informatii:

- În baza unui contract de leasing;

- Contraparte - locator;

- Contract – indicați contractul nostru de leasing;

- Echipamentul este un articol închiriat;

- Depozit – indicați depozitul unde vor fi livrate echipamentele noastre;

- Contul nostru este 08.04.2 „Achiziționarea sistemului de operare”.

Fig.4

Fila OS este completată din directorul cu același nume, unde trebuie să creăm o nouă poziție. Faceți clic pe „+” și continuați cu completarea directorului.

Fig.5

Completați următoarele câmpuri în formularul care se deschide:

- Grup contabil – vehicule;

- Nume – avem „Mașină”;

- Inclus în grup - OS.

Fig.6

Faceți clic pe „Salvați și închideți”. A apărut o nouă poziție în director, așa că ne simțim liberi să continuăm să completăm fila selectând noul nostru mijloc fix din listă, numărul de inventar este atribuit automat.

Fig.7

Completarea datelor în scopuri contabile se efectuează în fila cu același nume în următoarele câmpuri:

- Cont – 01.03 Proprietate închiriată;

- Comanda este din lista „Calcul amortizare”;

- Metoda – Linear;

- În contul de angajamente punem 02.03 „Amortizarea proprietății închiriate”;

- În afișarea cheltuielilor, setăm debitul cărui cont contabil se va reflecta amortizarea. Avem 20.01 „OS”.

- În termen, indicăm câți ani intenționăm să depreciem acest echipament în exemplul nostru, 10 ani x 12 luni este egal cu 120 de luni.

Fig.8

În fila următoare, completați datele fiscale în următoarele câmpuri:

- În ordinea includerii în cheltuieli – Amortizarea;

- Cost inițial - indică valoarea costurilor fără TVA ale locatorului pentru achiziționarea de echipamente. Aceste informații pot fi găsite în contractul de leasing;

- În modul de afișare a costurilor pentru plăți de leasing, setați „Depreciere” (contul 20.01);

- Lunar – 10 ani x 12 luni. Adică, rezultă că echipamentul este planificat să fie amortizat pe 120 de luni.

Fig.9

Postăm documentul și folosim butonul DtKt pentru a controla înregistrările: Dt 01 – Kt 08 „Activul a fost acceptat în contabilitate”.

Locatorul va emite o factură lunară pentru serviciile de leasing. Pentru a reflecta aceste servicii în programul 1C 8.3, se utilizează „Chitanțe (acte, facturi)”, care se află în meniul „Achiziții”.

Fig.10

Când creați o chitanță, indicați „Servicii de leasing”.

Fig.11

Începem să completăm documentul, asigurați-vă că indicăm numărul și data actului primit de la locator, detaliile contractului de leasing, precum și organizațiile locatorului și ale locatarului. În „Nomenclatură” indicăm „Plată de leasing”, în „Suma” - suma din actul locatorului (factura). Completați numărul și data facturii și faceți clic pe butonul „Înregistrare”.

Fig.12

Vă rugăm să rețineți că contul nostru contabil pentru decontări cu contrapartea este 76.07.2, iar pentru avansuri – 60.02.

Fig.13

Datele de chitanță sunt completate, selectați Postare. Înregistrările cheltuielilor pentru serviciile de leasing sunt generate în evidențele contabile și contabile. Faceți clic pe DtKt și verificați cablarea generată.

Fig.14

În contabilitate, plățile de leasing nu sunt incluse ca cheltuieli, ci sunt contabilizate ca debit 76.07.1 Obligații de leasing. Costul echipamentelor închiriate se înregistrează în creditul acestui cont. Astfel, după ce toate plățile de leasing au fost efectuate conform contractului de leasing, contul 76.07.1 va fi închis.

Deși echipamentul achiziționat în leasing nu este proprietatea organizației, acesta trebuie totuși înregistrat și amortizat corespunzător. Acest lucru se realizează prin operare de rutinăînchiderea lunii în „Operațiuni-Închidere perioadă”.

Fig.15

În concluzie, este important să acordăm atenție faptului că pentru tranzacțiile de leasing există o diferență între contabilitate și contabilitatea fiscală, întrucât în aceasta din urmă se iau în considerare cheltuielile de leasing minus amortizarea fiscală. Programul 1C 8.3 va calcula automat cheltuielile cu amortizarea și leasingul și, de asemenea, va reflecta diferența dintre contabilitate și contabilitatea fiscală. Pentru a face acest lucru, în 1C 8.3 trebuie să compuneți corect Politica contabilaîntreprinderilor.

Transferul obiectului închiriat către locatar Nu există un document standard pentru implementarea acestei operațiuni în 1C 8.3 Contabilitate. Prin urmare, transferul mijloacelor fixe pentru leasing este documentat cu ajutorul documentului de Operațiune. Puteți crea un document Operațiune din secțiunea Operațiuni, unde selectam Operațiuni introduse manual, apoi faceți clic pe Creare și selectați Operațiune: Completarea documentului Operațiuni:

- Conținut – câmpul descrie conținutul tranzacție comercială, astfel încât să puteți scrie „Transferat locatarului”;

- Valoarea tranzacției – Valoarea inițială (reziduală) a obiectului transferat.

Partea tabulara este completata cu afisarea Dt 03.03 Ct 03.01 in afisare, nu uita sa selectezi obiectul nostru de leasing. Sumele pentru NU și BU nu diferă, deci nu apar diferențe.

Contabilitatea leasingului de către locatar

Este necesar să se indice costul inițial în contabilitate fiscală, care este egal cu suma cheltuielilor LECȚIEI (și anume locatorul, adică cealaltă parte - nu noi!) pentru achiziția bunului închiriat. „Metoda de reflectare a cheltuielilor cu plățile de leasing.” După cum ne amintim, acesta este un cont și analize în care cheltuielile sunt anulate.

În acest caz, în sensul NU. Am numit „metoda de reflectare a cheltuielilor pentru plăți de leasing” „Plăți de leasing”. Din interior arată astfel: Fila „Bonus de amortizare”: Nu am atins-o în exemplul nostru.

De aceea nu ne vom uita la el. Afișările documentului „Acceptarea pentru contabilitatea mijloacelor fixe” vor fi următoarele: Să comentăm aceste postări.

Leasing în 1s:bukhgalteriya 8

Important! Proprietatea asupra proprietății închiriate nu trece la noi. Locatorul nu ne emite factura! Factură (primită) – absentă în această operațiune (neemisă).

Nu există niciun buton sau câmpuri „Înregistrați o factură” în formularul de document. Suma TVA pe contul 76.07.9 este „amânată”. Va fi anulat treptat.

Vom vedea asta într-un exemplu. Pentru a rezuma această operațiune în exemplul nostru, putem spune așa: documentul „Chitanța de leasing” acceptă Subiectul Leasingului pentru contabilizare în contul 08.04 și înregistrează „TVA amânat” pentru întregul contract de leasing. 2. Transferăm Elementul de Leasing în active fixe.

MENIU: Imobilizari si imobilizari necorporale \ Primire mijloace fixe \ Acceptare in contabilitate mijloace fixe. Să deschidem documentul Acceptarea în contabilitate a mijloacelor fixe din 31 martie 2015. Antetul documentului este ușor de completat.

Nu vom comenta finalizarea lui. Există multe marcaje în document. Să trecem prin fiecare.

Contabilitatea leasingului în bilanţul locatarului în 1s 8.3 pas cu pas

Impozitul pe venitul personal pentru câștigurile la loterie: cine plătește Cine ar trebui să se transfere bugetul impozitului pe venitul persoanelor fizice din câștiguri (distribuitorul loteriei sau cetățeanul câștigător), depinde de valoarea premiului câștigat.< … Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ).

Atenţie

Cu toate acestea, aceste formulare de raportare sunt bazate pe liste, de ex. conțin informații despre toți angajații. Aceasta înseamnă că transferul unei copii a unui astfel de raport către un angajat înseamnă dezvăluirea datelor personale ale altor angajați.

< … Компенсация за vacanta nefolosita: zece luni și jumătate merg într-un an La concedierea unui angajat care a lucrat într-o organizație timp de 11 luni, i se plătește compensația pentru concediul nefolosit ca pentru un an întreg de lucru (clauza 28 din Regulament, aprobat de Poporul Comisariatul Muncii al URSS la 30 aprilie 1930 Nr. 169).

Contabilitatea leasingului în bilanțul locatarului în 1s 8.3 și exemplu de înregistrări

În detaliul „Calcule” este indicat contul de contabilizare a datoriei la plăți de leasing - 76.07.2 (76.27.2, 76.37.2) · În partea tabelară din coloana „Cont contabil” contul de contabilizare a obligațiilor de leasing este indicat - 76.07.1 (76.27.1, 76.37.1) Retinem ca in contul 76.07.1 pastram suma tuturor obligatiilor noastre de inchiriere - O SUMA MARE! Pe contul 76.07.2 - luam in calcul datoria la platile curente de leasing (de obicei lunare). Aceasta este o sumă mică dacă o plătim strict conform graficului de plată a leasingului, fără întârzieri.

Info

Totul este completat aproape automat. Trebuie doar să indicați numărul și data Legii privind plățile de leasing. Și nu uitați să înregistrați factura în partea de jos a documentului de primire a bunurilor și serviciilor.

Contabilitatea leasingului în 1C 8.3 de la locator (proprietate în bilanțul locatorului)

Chiar în paragraful 1, paragraful 2, este scris: „Costul inițial al unui mijloc fix este determinat ca suma cheltuielilor pentru achiziția acestuia (și dacă mijlocul fix a fost primit de contribuabil în mod gratuit, sau identificat ca rezultat a unui inventar, ca valoare la care se evaluează un astfel de bun în conformitate cu paragrafele 8 și 20 din articolul 250 din prezentul cod), construcția, producerea, livrarea și aducerea acestuia într-o stare în care este adecvată pentru utilizare, cu cu excepția taxei pe valoarea adăugată și a accizelor, cu excepția cazurilor prevăzute de prezentul cod.” Care sunt costurile noastre de achiziție? Așa este - valoarea de răscumpărare a articolului închiriat.

Există o altă scrisoare de natură a Ministerului de Finanțe al Federației Ruse din 6 februarie 2006 N 03-03-04/1/90.

Leasing: postări

Operațiune Cont debit Cont credit Sumă, frec. Obiectul de leasing a fost acceptat în contabilitate (3.540.000 * 100 / 118) 08 „Investiții în active imobilizate” 76, subcontul „Obligații de leasing” 3.029.000 TVA depusă de locator 19 76, subcontul „Obligații de leasing” 545 a fost acceptat22000. pentru contabilitate ca parte a mijloacelor fixe 01 „Mijloace fixe”, subcontul „Proprietate în leasing” 08 3.029.000 Plata de leasing transferată (3.540.000 / 60) 76, subcontul „Datoria la plăți de leasing” 51 59.000 Plata de leasing a fost luată lunar. contul 76, subcontul „Obligații de leasing” „ 76, subcontul „Datoria la plăți de leasing” 59.000 Acceptat pentru deducerea TVA la plata de leasing 68 19 9.000 Amortizare lunară acumulată (3.029.000 / 60) 20, 44, 26, etc.

Reflectarea tranzacțiilor în baza contractelor de leasing în programul de contabilitate al întreprinderii 3.0

Închiderea lunii: Amortizarea și recunoașterea plăților de leasing în Contabilitatea Fiscală MENIU: Operațiuni \ Închiderea perioadei \ Închiderea lunii. Pur și simplu efectuăm Închiderea lunii MARTIE 2015. Nu va fi nimic special.

Vom începe să acumulăm amortizarea abia din luna următoare după punerea în funcțiune a mijlocului fix. Plățile de leasing vor începe, de asemenea, să se acumuleze de luna viitoare.

Totul se va întâmpla abia în APRILIE 2015. Prin urmare, închidem Luna APRILIE 2015. Și acum apare prima taxa de amortizare: Corespondența de postare este clară.

De unde au venit aceste cifre? Conform contabilității, „satul” nostru de mijloace fixe a fost creditat în contul 01 în valoare de 3.240.000 de ruble (document Acceptarea mijloacelor fixe pentru contabilitate). Viața utilă în contabilitate avem 6 ani = 72 luni. Aceasta înseamnă o amortizare în contabilitate pentru o lună: 3.240.000 / 72 = 45.000 de ruble.

Amortizarea noastră în contabilitatea fiscală este mai mare decât plata lunară de leasing! Și aici apare întrebarea: cum doriți să înțeleg Codul Fiscal al Federației Ruse?! Dacă amortizarea ar fi mai mică decât plata noastră lunară de închiriere, atunci ce ar intra în cheltuielile noastre? În primul rând, amortizarea. În al doilea rând, plata lunară de leasing minus amortizarea. Să adăugăm aceste două sume: amortizare + plată lunară de închiriere – amortizare = plată lunară de închiriere. Adică suma plății lunare de leasing ar intra în cheltuieli! Dar amortizarea noastră este mai mare decât plata lunară a chiriei.

Important

De ce nu luăm în considerare întreaga sumă a deprecierii în cheltuieli - la urma urmei, este mai mult decât plata lunară de leasing. Și apropo, în ConsultantPlus, în situația pe care o avem în vedere, exact așa se face.

Și asta nu este rău: mai multe cheltuieli – mai puțin profit – mai puține taxe.

Tranzacții de leasing în 1c 8 3 din bilanțul locatorului

Al nouălea cablare: ATENȚIE! Aici trebuie să înțelegeți: care este costul inițial al unui mijloc fix! Înainte de cumpărare, aveam un articol închiriat. Acum avem PROPRIUL nostru instrument principal. Un articol vechi, dar de o calitate nouă. Toate costurile și amortizarea pe care le-am observat înainte de răscumpărare au fost toate legate de Subiectul Leasingului. Acum avem de-a face cu mijlocul nostru fix și formăm costul inițial al acestuia. Cum se formează costul inițial al unui mijloc fix în acest scop contabilitate fiscală scris în Codul Fiscal al Federației Ruse la articolul 257 „Procedura de determinare a valorii proprietății amortizabile”.

În această filă ne vom ajusta registrul de informații:

- Lista parametrilor - faceți clic pe butonul Creare, câmpul tabelului va fi completat automat parametrii necesari din subconto:

Faceți clic pe Înregistrare și închidere, operațiunea standard din 1C 8.3 este gata. La alegere operațiune tipică trebuie doar să introduceți datele parametrilor și să faceți clic pe butonul Fill: Și toate datele necesare din 1C 8.3 vor fi generate automat. Închirierea în bilanţul locatorului în 1C 8.3: Pasul 3. Contabilitatea veniturilor din plăţi de leasing Pentru a introduce plăţile de leasing în 1C 8.3, utilizaţi documentul Vânzări (acte, factură).

Puteți crea un document din secțiunea Vânzări - apoi Vânzări (acte, facturi) - Comanda Vânzări - selectând Servicii (act). În antetul documentului, puteți înființa conturi contabile la locatar, precum și procedura de creditare a avansului.

Să luăm în considerare un exemplu de contabilitate pentru leasing în 1C Contabilitatea 8.3, atunci când activele fixe sunt listate în bilanțul locatarului.

În primul rând, vom primi proprietatea. Să mergem la meniul „OS și imobilizări necorporale”, apoi în secțiunea „” selectați „Acces la leasing”. Pentru a crea un document nou, faceți clic pe butonul „Creați” din fereastra care se deschide. Se va deschide o nouă fereastră de document.

Mai întâi, completați antetul documentului. Sa indicam acolo:

- organizare;

- contraparte;

- acord cu contrapartea;

- indica contul de decontare 76.07.1 .

La primirea 1C 8.3 în bilanțul locatarului, facem următoarele înregistrări:

Înregistrarea echipamentelor și a altor bunuri

După ce ați creat chitanța mijloacelor fixe, trebuie să le acceptați pentru contabilitate. Pentru a face acest lucru, în aceeași secțiune, selectați „ ”.

Faceți clic pe butonul „Creați” și completați documentul:

- Indicăm că acceptăm echipamente pentru înregistrare cu;

- indicați persoana responsabilă financiar (MRP);

- indicați locația mijlocului fix.

Obțineți 267 de lecții video pe 1C gratuit:

- tip de operare - echipament;

- modalitatea de primire - în baza unui contract de leasing;

- În continuare, selectăm contrapartea, contractul și echipamentul din directorul „Nomenclatură”.

În fila „Mije fixe”, indicăm proprietatea deja din directorul „Mije fixe”. În esență, acesta este un card cu mijloace fixe.

Informațiile pentru calcularea amortizarii se găsesc în fila „Contabilitate”. Aici completăm următoarele câmpuri:

- cont contabil: 01.03;

- procedura contabila: ;

- În continuare, indicăm în ce ordine se va calcula amortizarea.

Il am completat asa:

În fila „Contabilitatea fiscală”, de regulă, sunt indicați aceiași parametri.

Acum documentul poate fi postat. Vă rugăm să rețineți că datele introduse la acceptarea unui mijloc fix pentru contabilitate se reflectă automat în cardul acestuia:

Cum să reflectați plata lunară a leasingului

Plata de leasing în program este reflectată ca document de chitanță în meniul „Achiziții”. În cele mai recente versiuni ale 1C 8.3, a fost adăugată operațiunea „Serviciul de leasing”:

Un exemplu de înregistrări pentru servicii de leasing în 1C Accounting arată astfel: