Mijloacele fixe sunt active de stoc care valorează mai mult de o anumită sumă (în creștere constantă) și perioada utilizare benefică care au mai mult de un an.

Activele fixe includ clădiri, structuri și alte proprietăți imobiliare, proiecte de construcții, echipamente, linii electrice, conducte și așa mai departe.

În sistemul 1C 8.3, sunt alocate mai multe secțiuni separate pentru contabilitatea mijloacelor fixe, care conțin toate operațiunile necesare pentru lucrul cu drepturi depline pe acest subiect:

- capitolul " Primirea mijloacelor fixe". În această secțiune, sunt create documente care sunt incluse în costul mijloacelor fixe. Tot în această secțiune este întocmit și 1C.

- In sectiunea " Contabilitatea mijloacelor fixe» Puteți crea documente care reflectă mișcarea și inventarul mijloacelor fixe.

- capitolul " Cedarea mijloacelor fixe» conține documente privind radierea și transferul mijloacelor fixe.

- capitolul " Amortizarea mijloacelor fixe» este responsabil de calculele de amortizare și de angajamente.

În acest articol, folosind un exemplu de la capăt la capăt în formular instrucțiuni pas cu pas ne vom uita la principalele operațiuni legate de contabilizarea mijloacelor fixe în 1C 8.3.

Chitanța poate fi în organizare () și în leasing. În acest articol, vom lua în considerare contabilizarea activelor fixe achiziționate.

Deci, să creăm un document pentru scrierea cu majuscule a sistemului de operare. Nu mă voi opri în detaliu asupra creării documentului de admitere, deoarece există informații pe această temă. Voi da doar un exemplu de document completat pentru a facilita trecerea mai departe:

Primirea cheltuielilor suplimentare pentru sistemul de operare

Costul inițial al echipamentelor și al altor mijloace fixe se formează în etapa de achiziție nu numai din prețul de achiziție, ci și din costurile de instalare și alte cheltuieli asociate achiziției.

Prin urmare, merită luate în considerare două documente:

- Transfer de echipamente pentru instalare.

Le puteți crea în secțiunea „Imobilizări și imobilizări necorporale” - Primire mijloace fixe. Ca de obicei, documentele sunt create făcând clic pe butonul „Creare”. În antetul documentului, completați detaliile standard - Organizație și contraparte.

În secțiunea tabelară, în fila „Principal”, este indicată valoarea costurilor suplimentare:

În fila „Produse”, este indicat elementul de mijloc fix, al cărui cost include următoarele cheltuieli:

Videoclipul nostru despre primirea de cheltuieli suplimentare în 1C Accounting:

Obțineți 267 de lecții video pe 1C gratuit:

Transfer la instalare

În acest document vom completa următoarele detalii:

- Organizare.

- Depozit.

- Şantier de construcţie.

- Element de cost.

Să adăugăm echipament la partea de masă:

Documentele de mai sus trebuie create înainte ca mijlocul fix să fie acceptat în contabilitate.

Cum se înregistrează și se pune în funcțiune un sistem de operare

Această procedură a fost deja descrisă de mine mai devreme. Nu o voi mai descrie, voi arăta doar modul în care se completează documentul și voi spune că în urma postării documentului, echipamentul este transferat din contul 08.04 în contul 01.01.

Fila Active imobilizate:

Fila OS:

Amortizarea în tranzacții va fi debitată în contul 02.01:

Videoclipul nostru despre primirea și acceptarea mijloacelor fixe pentru contabilitate în 1C 8.3:

Mutarea sistemului de operare la 1C

Mișcarea unui mijloc fix este foarte asemănătoare cu mișcarea mărfurilor, doar mărfurile sunt mutate între depozite, iar mijlocul fix este mutat între departamente (la urma urmei, am luat deja în calcul).

La întocmirea unui document, numai detaliile „Angajarea amortizarii” și „Metoda de înregistrare a cheltuielilor cu amortizarea” pot ridica întrebări.

Aceste detalii ar trebui să fie indicate dacă amortizarea trebuie calculată după mutare. Le vom lăsa goale și le vom percepe amortizarea la sfârșitul lunii:

Inventarul mijloacelor fixe

Inventarul mijloacelor fixe din 1C nu este practic diferit de inventarul mărfurilor, doar că, din nou, în locul unui depozit indicăm o divizie (mai multe detalii despre mărfuri în articol). În secțiunea tabelară, în loc de cantitate, indicăm prezența unui mijloc fix:

Dacă un mijloc fix nu este înscris în contabilitate, dar de fapt este, se face un document de acceptare în contabilitate pe baza inventarului, și invers, dacă chiar lipsește, anulăm.

Aici, pe lângă câmpurile standard, indicăm motivul pentru care mijlocul fix este anulat:

Nu vom posta documentul, intrucat vom avea in continuare nevoie de mijloc fix pentru a avea in vedere operatiunea de amortizare.

Amortizarea mijloacelor fixe

Calculul și înregistrarea în contabilitate se realizează cu ajutorul asistentului de închidere a lunii. Operația se efectuează o dată pe lună și, de regulă, la sfârșit:

Pentru a deschide asistentul, trebuie să mergeți la meniul „Operațiuni”, apoi să urmați linkul „ ”. Fereastra asistentului se va deschide imediat. În ea trebuie să selectați o perioadă și o organizare. Apoi asistentul va face totul singur. Toate calculele din asistent sunt efectuate secvenţial, iar deducerile de amortizare sunt calculate mai întâi. Dacă operațiunea a decurs fără erori, se va crea un document pentru operațiunea de rutină „Amortizarea și amortizarea mijloacelor fixe”:

Achiziționarea mijloacelor fixe care necesită asamblare.

Exemplu

Sewing Factory LLC achiziționează un set de mobilier de la OrgCity LLC cu un cost total de 65.903,00 ruble. (inclusiv TVA 18% - 10.053,00 RUB), care necesită asamblare. Alături de modulele individuale de mobilier, se achiziționează materiale suplimentare pentru asamblare - bandă adezivă decorativă cu sigla companiei (20 m) în valoare de 2.832,00 RUB. (inclusiv TVA 18% - 432,00 ruble), care nu va fi cheltuit în totalitate. Asamblarea este efectuată de OrgCity LLC, costul lucrării este de 5.900,00 ruble. (inclusiv TVA 18% - 900,00 rub.).

1. Contabilitate pentru primirea modulelor individuale de mobilier si materiale suplimentare

Dacă organizația dvs. ține evidența mijloacelor fixe, trebuie să verificați setările corespunzătoare pentru funcționalitatea programului.

Modificarea funcționalității programului:

1.Apelați din meniu: Principal - Setări - Funcționalitate.

2. În fila „Mije fixe și active necorporale”, bifați caseta de selectare „Mijlocuri fixe”.

Crearea unui document „Chitanță (act, factură)”:

1.Apelați din meniu: OS și active necorporale- Primirea mijloacelor fixe - Primirea echipamentului.

2.Buton CU edita.

Completarea antetului filei „Echipament” a documentului „Chitanță (act, factură)” (Fig. 1):

1. În câmpul „Nr. factură”, introduceți numărul documentului de chitanță.

2. În câmpul „de la”, indicați data primirii echipamentului.

Atenţie!În fereastra de selecție a contractelor sunt afișate doar acele contracte care au tipul de contract „Cu furnizor”.

5.Apăsați butonul D adăuga pe fila „Echipament”.

6. În câmpul „Nomenclatură”, selectați mijlocul fix de intrare (în directorul „Nomenclatură”, numele mijlocului fix de intrare ar trebui să fie introdus în folderul „Echipament (obiecte mijloace fixe)”). Acești pași trebuie repeți pentru fiecare obiect din setul de mobilier.

7. Câmpul „Cont” este completat cu valoarea implicită, lăsați-o neschimbată. Programul va oferi contul 08.04.1 „Achiziționarea componentelor mijloacelor fixe”. Contul 08.04.2 „Achiziție de mijloace fixe” este selectat dacă mijlocul fix este înregistrat la momentul achiziției sale.

8. Completați câmpurile rămase, așa cum se arată în Fig. 1.

9.Buton Z scrie.

Pentru a contabiliza costurile de achiziție de echipamente, mașini, unelte, inventar și alte active fixe care nu necesită instalare, programul oferă subconturi 08.04.1 „Achiziționarea componentelor mijloacelor fixe” și 08.04.2 „Achiziția de mijloace fixe”.

În același timp, pentru obiectele care nu sunt puse în funcțiune imediat după achiziție (de exemplu, depozitate într-un depozit până când se stabilește locația contabilității lor) sau achiziția lor este asociată cu costuri suplimentare (livrare, descărcare, c Borka, taxă etc.), este utilizat un subcont 08.04.1 şi secvenţial două documente - „Chitanţă (act, factură)” cu tipul operaţiunii „Echipament” şi „Acceptare în contabilitate mijloace fixe”.

Pentru obiectele care pot fi acceptate în contabilitate și puse în funcțiune imediat, puteți utiliza un singur document „Chitanță (act, factură)” selectând tipul de operațiune „Mije fixe”. În acest caz, la postarea documentului, subcontul este reflectat automat 08.04.2 cu acceptarea concomitentă a obiectului de mijloc fix pentru contabilitate ca debit al subcontului 01.01 „Mije fixe în organizație”.

Completarea filei „Marfuri” a documentului „Chitanță (act, factură)” (Fig. 2):

1. Faceți clic pe butonul „Adăugați” din fila „Produse”.

2. În câmpul „Nomenclatură”, selectați materialul primit (în directorul „Nomenclatură”, numele materialului primit trebuie introdus în folderul „Materiale”).

3. Completați câmpurile rămase așa cum se arată în Fig. 2.

4.Buton P a menționa.

5.Completarea filei „Suplimentar” a documentului „Chitanță (act, factură)”:

6. În fila „Suplimentar”, dacă este necesar, puteți completa câmpurile „Expeditor”, „Destinatar” și „Factură pentru plată”.

7.Rezultatul postării documentului „Chitanță (act, factură)” (Fig. 3):

8.Pentru a posta documentul, apăsați butonul P .

Pentru a înregistra o factură de furnizor, trebuie să creați un document Factura primita. Atenţie!Înainte de a înregistra o factură de furnizor, trebuie să postați documentul „Chitanță (act, factură)” (buton P a menționa), în caz contrar factura nu va fi afișată.

Înregistrarea facturii furnizorului (Fig. 4):

1. Pentru a înregistra o factură primită de la vânzător, trebuie să deschideți documentul „Chitanță (act, factură)”, conform căruia a fost primit elementul de mijloc fix.6

2. În continuare trebuie să completați câmpurile „Nr. factură” și „de la”, apoi faceți clic pe butonul Z registruîn partea de jos a documentului „Chitanță (act, factură)” (Fig. 2). În acest caz, documentul „Factură primită” este creat automat și apare un hyperlink către factura creată sub forma documentului de bază.

3.Deschideți documentul „Factură primită”. Câmpurile documentului vor fi completate automat cu date din documentul „Chitanță (act, factură)”.

4. În câmpul „Primit” se va introduce data înregistrării documentului „Chitanță (act, factură)”, care, dacă este necesar, trebuie înlocuiți cu data primirea efectivă a facturii.

5.Debifați caseta de selectare „Reflectați deducerea TVA în carnetul de achiziții după data primirii”. După aceasta, deducerea TVA (la materialele primite) poate fi reflectată în documentul „Crearea înregistrărilor în registrul de achiziții” la sfârșitul lunii. În ceea ce privește mijloacele fixe și componentele mijloacelor fixe, pentru acestea (indiferent de prezența casetei de selectare „Reflectați deducerea TVA în registrul de achiziție după data încasării”), TVA-ul aferent se deduce numai după efectuarea operațiunii de rutină „Crearea înregistrărilor în registrul de achiziții”. .”

6. În rândul „Documente de bază” va exista un hyperlink către documentul de primire corespunzător.

7. În câmpul „Cod tip operațiune” se va reflecta valoarea „01”, care corespunde achiziției de bunuri (lucrări, servicii), drepturi de proprietate în conformitate cu anexa la ordinul Serviciului Fiscal Federal al Rusiei din data de 14 martie 2016 Nr ММВ-7-3/136@.

8.Buton Z

scrie si inchide.

2. Transfer de mobilier și materiale suplimentare pentru asamblare

Trebuie să creați un document. Ca urmare a postării documentului, vor fi generate afișările corespunzătoare.

Crearea documentului „Transfer echipament pentru instalare”:

1.Apelați din meniu: OS și active necorporale-Primirea mijloacelor fixe-Transfer de echipamente pentru instalare.

2.Buton CU edita.

Completarea antetului documentului „Transfer echipament pentru instalare” (Fig. 5):

1. În câmpul „de la”, introduceți data la care echipamentul a fost transferat pentru instalare.

2. În câmpul „Obiect de construcție”, introduceți obiectul mijloc fix care urmează să fie asamblat. Faceți clic pe butonul de selecție din câmp și se deschide directorul „Obiecte de construcție”. În acest director, folosind butonul „Creare”, introduceți numele obiectului de mijloc fix care este colectat. Selectați obiectul de mijloc fix nou introdus făcând dublu clic pe mouse (Fig. 5).

3. În câmpul „Cont”, indicați contul pe care va fi format costul mijlocului fix colectat - 08.03

4.În câmpul „Articol de cost”, selectați un articol din directorul „Articole de cost”, în funcție de care vor fi luate în considerare costurile de asamblare a unui articol de mijloc fix.

5.In campul "Depozit", selectati depozitul din care vor fi transferate modulele de mobilier.

Completarea tabelului din documentul „Transfer echipament pentru instalare” (Fig. 6):

1.Apăsați butonul D adăugaîn partea tabelară a documentului.

2.În coloana „Nomenclatură”, selectați elementele din directorul „Nomenclatură” din care este asamblat mijlocul fix, adică. indicați modulele de mobilier și materialele suplimentare care intră în asamblare (modulele de mobilier se află în folderul „Echipament (mijloace fixe)”, materiale suplimentare - în folderul „Materiale”).

3. În coloana „Cantitate”, indicați cantitatea de articole transferate pentru asamblare.

4.În coloana „Cont cont” este indicat contul de contabilitate articol (completat automat).

5. Pentru a apela un formular tipărit al actului de acceptare și transfer al echipamentului pentru instalare în formularul OS-15, utilizați butonul Certificat de acceptare și transfer de echipamente (OS-15).

6.Buton P deschide si inchide.

7.Rezultatul documentului „Transfer echipament pentru instalare” (Fig. 7):

P furnizați postări și alte mișcări de documente .

La înregistrarea documentului s-au generat înregistrări pe debitul contului 08.03 „Construire mijloace fixe” din creditul conturilor 08.04.1 „Achiziție componente de mijloace fixe” și 10.01 „Materie prime și materiale”. Din corespondența conturilor reiese clar că debitul contului 08.03 „Constructia mijloacelor fixe” formează costul inițial al mijlocului fix asamblat - un set de mobilier Premium.

3. Contabilitatea lucrărilor antreprenorului la asamblarea mobilierului

Costul lucrărilor antreprenorului la asamblarea mobilierului este inclus în costul inițial al mijlocului fix. Trebuie să creați un document Chitanță (act, factură). Ca urmare a acestui document, vor fi generate tranzacțiile corespunzătoare.

Crearea documentului „Chitanță (act, factură)”:

1.Apelați din meniu: Achizitii - Achizitii - .

2.Apăsați butonul Admitere .

3. Tipul de operare a documentului „Servicii (act)”.

Completarea antetului și a părții tabelare a documentului „Chitanță (act, factură)” (Fig. 8):

1. În câmpul „Nr. act, introduceți numerele documentului de chitanță.

2.In campul "de la", introduceti data documentului de primire.

3. În câmpul „Contrapărți”, selectați un furnizor din directorul „Contrapărți”.

4. În câmpul „Acord”, selectați un acord cu furnizorul.

5.Buton D adăuga.

6. În câmpul „Nomenclatură”, selectați numele serviciilor furnizate (în directorul „Nomenclatură”, numele serviciului trebuie introdus în folderul „Servicii”).

7. În câmpul „Conturi”, completați: cont de cost, articole de cost, diviziunea costurilor etc. (Fig. 9). Pentru umplere automatăÎn acest câmp, este necesară configurarea conturilor contabile de articole la introducerea elementului de director „Articol” în registrul de informații „Conturi de articole”.

8. Completați câmpurile rămase, așa cum se arată în Fig. 8.

9.Buton P a menționa.

Pentru a înregistra o factură de furnizor, trebuie să creați un document Factura primita. În exemplul nostru, documentul de postare nu generează.

Rezultatul postării documentului „Chitanță (act, factură)” (Fig. 10):

Pentru a vizualiza tranzacțiile, faceți clic pe butonul P furnizați postări și alte mișcări de documente .

La înregistrarea documentului, costul lucrărilor de montaj contractual este inclus în debitul contului 08.03 „Construire mijloace fixe”, i.e. în costul inițial al unui element de mijloc fix - un set de mobilier Premium.

Pentru a verifica valoarea generată a elementului de mijloc fix asamblat, putem folosi raportul Viceversa(în cazul nostru - conform subcontului 08.03) (Fig. 11) (meniu: Rapoarte - Rapoarte standard - Viceversa ).

Bilanțul pentru contul 08.03 arată că costul obiectului „Set de mobilier premium” a fost format în valoare de 61.450,00 ruble, care include costul elementelor de mobilier transferate pentru asamblare - 55.850,00 ruble, costul materialelor suplimentare transferate pentru asamblare. - 600,00 ruble și costul de asamblare - 5.000,00 ruble Costul mijlocului fix este format corect.

4. Receptarea mijloacelor fixe în contabilitate

Trebuie să creați un document Acceptarea mijloacelor fixe pentru contabilitate. Acest document înregistrează faptul și (sau) punerea în funcțiune a acestuia. Ca urmare a acestui document, vor fi generate tranzacțiile corespunzătoare.

Crearea unui document „Acceptare pentru contabilitatea mijloacelor fixe”:

1.Apelați din meniu: OS și active necorporale - Primirea mijloacelor fixe - Acceptarea mijloacelor fixe pentru contabilitate.

2.Buton CU edita.

Completarea antetului și a filei „Activ imobilizat” a documentului „Acceptare pentru contabilizarea mijloacelor fixe” (Fig. 12):

1. În câmpul „Tip de operare”, selectați „Obiecte de construcție”. Valoarea implicită este „Hardware”.

2. În câmpul „de la” indicați data punerii în funcțiune (acceptare în contabilitate) a mijlocului fix.

3. În câmpul „MOL”, selectați din directorul „Persoane fizice” persoana responsabilă financiar responsabilă de siguranța mijlocului fix.

4. Faceți clic pe butonul de selecție din câmpul „Obiect de construcție”. Se deschide directorul „Obiecte de construcție”, selectați obiectul „Set de mobilier premium”.

5. Câmpul „Cont” este completat cu valoarea implicită, lăsați-o neschimbată.

6.Apăsați butonul R calculați sumele, în urma căruia se vor completa următoarele câmpuri: „Cost”, „Cost NU”, „Cost PR”, „Cost BP”.

7.In campul „Cost” este indicata suma acumulata conform contabilitatii pe contul 08.03.

8.În câmpul „Cost of NU” suma acumulată conform contabilitate fiscală pe contul 03/08.

9. Câmpurile „Cost PR” și „Cost BP” sunt completate dacă organizația aplică PBU 18/02 „Contabilitatea calculelor impozitului pe venit” și dacă suma contabilă diferă de valoarea contabilă fiscală.

10. Completați câmpurile rămase, așa cum se arată în Fig. 12.

11.Buton Z scrie.

Completarea filei „Mije fixe” a documentului „Acceptare pentru contabilizarea mijloacelor fixe” (Fig. 13):

1.Apăsați butonul D adăuga. În acest caz, se adaugă o linie în secțiunea tabelară pentru introducerea informațiilor despre mijlocul fix. Selectați obiectul „Set de mobilier premium”.

2. Faceți clic pe butonul „Deschidere” din câmpul „Mije fixe”, acesta deschide directorul „Mije fixe” (Fig. 14).

Completarea informațiilor despre un mijloc fix în directorul „Mije fixe” (Fig. 14):

1.În câmpul „Nume”, introduceți numele scurt al mijlocului fix (utilizat ca serviciu).

2. În câmpul „Nume complet”, introduceți numele dvs. complet (utilizat în formularele tipărite).

3.Selectați butonul radio „Obiect de mijloc fix”.

4. Faceți clic pe butonul de selecție din câmpul „Grup de contabilitate a activelor” și selectați categoria mijloacelor fixe.

5. Faceți clic pe butonul de selecție din câmpul „Cod by OKOF”. În același timp, apare directorul All-Russian Classifier of Fixed Assets, în acesta trebuie să selectați grupul adecvat pentru mijlocul fix. Fiţi atenți! Clasificatorul întreg rusesc al activelor fixe OK 013-94 a devenit invalid. Din 01.01.2017, noul OKOF OK 013-2014 (SNS 2008), aprobat. prin ordinul lui Rosstandart din 12 decembrie 2014 Nr.2018-st. În legătură cu aceasta, s-a modificat Clasificarea imobilizărilor incluse în grupele de amortizare (Hotărârea Guvernului Federației Ruse din 01/01/2002 nr. 1, modificată la 07/07/2016), care este utilizată numai pentru mijloace fixe acceptate in contabilitate de la 01.01.2017.

6. Faceți clic pe butonul de selecție din câmpul Grup de amortizare și selectați grupul corespunzător acestui activ.

7.Buton Z scrie. Datele din filele „Informații contabile contabile” și „Informații Informații contabile” sunt completate automat la postarea documentului „Acceptare pentru contabilitate mijloace fixe”.

Completarea filei „Contabilitate” a documentului „Acceptare pentru contabilitatea mijloacelor fixe” (Fig. 15):

1.În câmpul „Cont”, indicați contul în care vor fi contabilizate mijloacele fixe.

2. Faceți clic pe butonul de selecție din câmpul „Procedura contabilă” și selectați elementul corespunzător, în exemplul nostru selectăm „Depreciere”.

3. Faceți clic pe butonul de selecție din câmpul „Metoda de amortizare” și selectați metoda de amortizare în acest scop contabilitate, în exemplul nostru selectăm „Metoda liniară”.

4. În câmpul „Cont de amortizare (uzură)” indicați contul în care se va acumula amortizarea. Atenţie! Dacă se presupune că se calculează amortizarea, atunci trebuie să bifați caseta de selectare „Calculați amortizarea”.

5. Faceți clic pe butonul de selecție din câmpul „Metoda de înregistrare a cheltuielilor cu amortizarea”. Aceasta deschide directorul „Metode de reflectare a cheltuielilor”, în care trebuie să selectați elementul dorit sau să creați unul nou. În conformitate cu această metodă, în viitor vor fi generate înregistrări contabile pentru amortizare. Pentru a crea o nouă metodă de reflectare a cheltuielilor cu amortizarea în cartea de referință „Metode de reflectare a cheltuielilor”, trebuie să faceți clic pe butonul „Creare” și în formularul de dialog care se deschide, să specificați contul de cost și analitice la care sunt efectuate cheltuielile de amortizare a se vor atribui mijloace fixe (Fig. 16).

6. În câmpul „Durată utilă (în luni)”, indicați perioada în luni în scopuri contabile.

Completarea filei „Contabilitatea fiscală” a documentului „Acceptare pentru contabilizarea mijloacelor fixe” (Fig. 17):

1. Faceți clic pe butonul de selecție din câmpul „Procedura de includere a costurilor în cheltuieli” și selectați elementul potrivit pentru scopuri de contabilitate fiscală, în exemplul nostru, selectați „Depreciere”.

2. Bifați caseta de selectare „Calculați amortizarea”. Dacă contabilitatea fiscală nu necesită calcularea amortizarii, caseta de selectare trebuie să fie debifată.

3. În câmpul „Durată utilă (în luni)”, indicați perioada în luni în scopuri contabile fiscale.

4.În câmpul „Coeficient special”, indicați coeficientul (crescător sau descrescător) dacă acesta nu este egal cu 1,00.

5.Buton Z scrie.

6. Pentru a apela o formă tipărită a actului de acceptare și transfer al activelor fixe (cu excepția clădirilor, structurilor) în formularul OS-1, utilizați butonul Certificat de acceptare-Transfer OS (OS-1).

7.Buton P rovest.

8.Completarea filei „Bonus de amortizare” a documentului „Acceptare pentru contabilizarea mijloacelor fixe”:

9. În câmpul „Includeți bonus de amortizare ca cheltuieli”, bifați caseta dacă politica contabila se prevede utilizarea dreptului la amortizarea bonusului. Pentru exemplul luat în considerare nu este instalat.

10.Rezultatul documentului „Acceptarea în contabilitate a mijloacelor fixe” (Fig. 18):

11.Pentru a vizualiza tranzacțiile, faceți clic pe butonul P furnizați postări și alte mișcări de documente .

12. Pe lângă înregistrările contabile și fiscale, în fereastra „Mișcări de documente” (Fig. 18), puteți verifica datele introduse în diverse registre de program la acceptarea mijloacelor fixe pentru contabilitate. Pentru a face acest lucru, trebuie să mergeți la marcajele corespunzătoare.

Modernizarea mijloacelor fixe fără creșterea duratei de viață utilă (se aplică bonus de amortizare)

Exemplu

SRL „Style” ia o decizie privind reconstrucția și modernizarea propriei clădiri de la un depozit la o clădire de birouri (va avea loc o schimbare în scopurile tehnologice și de servicii). Costul inițial al obiectului este de 10.500.000,00 RUB. în contabilitate și 9.450.000,00 RUB. - impozit (la achiziționarea proprietății s-a aplicat un bonus de amortizare de 10%). Perioada de amortizare este de 20 de ani.

Pentru realizarea modernizării (montarea pereților despărțitori în incintă, izolarea pereților clădirii, instalarea rețelelor de fibră optică și a sistemelor de aer condiționat, VRF), au fost încheiate contracte cu antreprenori. Achizitionarea materialelor se face pe cheltuiala clientului.

Durata de viață utilă a clădirii nu s-a schimbat după modernizare. După modernizarea clădirii, organizarea (conform politica contabila) a folosit dreptul de a aplica un bonus de amortizare (10%) din valoarea cheltuielilor pentru investiții de capital (modernizare) într-un obiect de mijloace fixe.

1. Calculul valorii de amortizare a clădirii înainte de modernizare

În primul rând, trebuie să calculați amortizarea pe un obiect de mijloc fix (cladire) înainte de modernizare în evidențele contabile și contabile și să reflectați diferențele temporare la calcularea amortizarii. Cream un document „Operațiune de rutină” cu tipul de operațiune „Amortizarea și amortizarea mijloacelor fixe”.

Crearea unui document „Operațiune de rutină” cu tipul de operațiune „Amortizarea și amortizarea mijloacelor fixe” (Fig. 1):

1. Apelați din meniu: Operațiuni - Închiderea perioadei - Închiderea lunii.

2. Setați luna pentru care se calculează amortizarea.

5.Rezultatul efectuării documentului „Operațiune de rutină” cu tipul de operațiune „Amortizarea și amortizarea mijloacelor fixe” (Fig. 2):

P furniza postări(vezi fig. 1).

7.Formarea unei forme tipărite a situației de amortizare a activelor (fig. 3):

8.Apelați din meniu: OS și active necorporale - Rapoarte - Declarația de amortizare a mijloacelor fixe, apoi selectați luna pentru care este generat raportul și faceți clic pe butonul „Generează”.

2. Recepția materialelor de construcție pentru contabilitate

1. Apelați din meniu: Achizitii - Achizitii - Chitanțe (acte, facturi).

2. Faceți clic pe butonul „Chitanță” și selectați tipul de tranzacție document „Marfă (factură)”.

3. În câmpurile „Nr. factură” și „de la”, introduceți numărul și data documentului de primire.

4. Făcând clic pe hyperlinkul „Decontări”, puteți modifica conturile decontărilor cu contrapărți și regulile de compensare a avansului. De regulă, aceste detalii sunt completate automat, dar vă sfătuim totuși să vă asigurați că totul este completat corect.

6. Completați câmpurile așa cum se arată în Fig. 4.

7. Faceți clic pe butonul „Post and Close” pentru a salva și a posta documentul.

8.Rezultatul postării documentului „Chitanță (act, factură)” (Fig. 5):

P furnizați postări și alte mișcări de documente .

1. Pentru a înregistra o factură primită de la un furnizor, completați mai întâi câmpurile „Nr. factură” și „de la”, apoi faceți clic pe butonul „Înregistrare” (Fig. 4). În acest caz, documentul „Factură primită” este creat automat și apare un hyperlink către factura creată sub forma documentului de bază.

2. Bifați caseta de selectare „Reflectați deducerea TVA în registrul de achiziție după data primirii” pentru a reflecta deducerea TVA pe factură din registrul de achiziție. Dacă caseta de selectare nu este bifată, atunci deducerea este reflectată în documentul de reglementare „Crearea intrărilor în registrul de achiziții”.

4. Faceți clic pe butonul „Salvare și închidere” pentru a salva și a posta documentul.

5.Rezultatul postării documentului „Factură primită” (Fig. 7):

6.Pentru a vizualiza tranzacțiile, faceți clic pe butonul P furnizați postări și alte mișcări de documente .

Orez. 7

3. Receptarea echipamentelor pentru contabilitate

Completarea documentului „Chitanță (act, factură)” (Fig. 8):

1. În câmpul „Nomenclatură”, selectați un kit pentru asamblarea echipamentelor (în directorul „Nomenclatură”, numele componentelor trebuie introduse în folderul „Materiale”).

2. În câmpul „Cont cont”, selectați contul 10.02 „Produse semifabricate și componente, structuri și piese achiziționate.”

3. Completați câmpurile așa cum se arată în figură. 8.

4. Faceți clic pe butonul „Post and Close” pentru a salva și a posta documentul.

5.Rezultatul postării documentului „Chitanță (act, factură)” (Fig. 9):

6.Pentru a vizualiza tranzacțiile, faceți clic pe butonul P furnizați postări și alte mișcări de documente .

Crearea documentului „Factură primită” (Fig. 10):

1. Pentru a înregistra o factură primită de la un furnizor, completați mai întâi câmpurile „Nr. factură” și „de la”, apoi faceți clic pe butonul „Înregistrare” (Fig. 8). În acest caz, documentul „Factură primită” este creat automat și apare un hyperlink către factura creată sub forma documentului de bază.

2. Selectați caseta de selectare „Reflectați deducerea TVA în registrul de achiziție după data primirii” pentru a reflecta deducerea TVA pe factură din registrul de achiziție. Dacă caseta de selectare nu este bifată, atunci deducerea este reflectată în documentul de reglementare „Crearea intrărilor în registrul de achiziții”.

3. Câmpul „Cod tip tranzacție” se completează automat cu valoarea „01”, care corespunde expedierii (transferului) sau achiziționării de bunuri, lucrări, servicii (inclusiv servicii intermediare) în conformitate cu Anexa la ordinea de Serviciul Fiscal Federal al Rusiei din 14 martie 2016 Nr. ММВ-7-3/ 136@.

4. Faceți clic pe butonul „Salvați și închideți” pentru a salva și a posta documentul.

5.Rezultatul postării documentului „Factură primită” (Fig. 11):

6.Pentru a vizualiza tranzacțiile, faceți clic pe butonul P furnizați postări și alte mișcări de documente .

Orez. 11

4. Materialele de construcție au fost transferate antreprenorului

1. Apelați din meniu: Depozit - Depozit - Cerințe-facturi.

2. Faceți clic pe butonul „Creare”.

3. În câmpul „Depozit”, selectați depozitul din care vor fi transferate materialele.

4. Caseta de selectare „Conturi de cost din fila „Materiale” este bifată dacă materialele sunt anulate în conturi de cost diferite sau în funcție de analize diferite. În acest caz, în fila „Materiale” apar coloane suplimentare pentru completarea conturilor de cost. Dacă caseta de selectare nu este bifată, atunci marcaj suplimentar„Cont de cost”, indică contul de cost la care vor fi anulate toate materialele (Fig. 13).

5. În câmpul „Nomenclatură”, selectați materialele transferate antreprenorului pentru lucru din directorul „Nomenclatură” (în exemplul nostru, pentru comoditate, un grup de materiale este introdus într-un rând cu un nume general).

6. Câmpul „Cont” este completat automat, trebuie să verificați dacă câmpul este completat.

Completarea filei „Cont de cost” din documentul „Cerință-Factură” (Fig. 13):

În fila „Cont de cost”, este indicat contul de cost la care sunt anulate materialele. Această filă apare în document dacă caseta de selectare „Conturi de cost” din fila „Materiale” nu este bifată.

1.În câmpul „Cont cost”, indicați contul la debitul căruia vor fi anulate materialele. Pentru a face acest lucru, faceți clic pe butonul de selecție și selectați contul corespunzător din „Planul de conturi”. În exemplul nostru, selectăm contul 08.03 „Constructia mijloacelor fixe”.

2.După selectarea unui cont de cost, câmpurile pentru completarea subcontos (analitice) pentru contul de cost vor apărea în filă.

3. Completați câmpurile „Obiecte de construcție” și „Articole de cost”, așa cum se arată în Fig. 13.

4. În câmpul „Metode de construcție”, selectați una dintre cele două metode „Contract” sau „Metoda casnică”. În exemplul nostru, lucrările de modernizare sunt efectuate de un antreprenor.

5. Postați documentul făcând clic pe butonul „Postează”.

6. Pentru a apela formularul tipărit Solicitare-factură în formularul M-11, utilizați butonul „Tipărește”.

7.Rezultatul postării documentului „Solicitare-factură” (Fig. 14):

8.Pentru a vizualiza tranzacțiile, faceți clic pe butonul P furnizați postări și alte mișcări de documente .

Orez. 14

5. Echipamentul a fost predat antreprenorului pentru instalare

Crearea unui document „Solicitare-factură” (Fig. 15):

1. Apelați din meniu: Depozit - Depozit - Cerințe-facturi.

2. Faceți clic pe butonul „Creare”.

3. Caseta de selectare „Conturi de costuri din fila „Materiale” este selectată dacă materialele sunt anulate în conturi de cost diferite sau în funcție de analize diferite. În acest caz, în fila „Materiale” apar coloane suplimentare pentru completarea conturilor de cost. Dacă caseta de selectare nu este bifată, apoi apar coloane suplimentare fila „Cont de cost”, acesta indică contul de cost la care vor fi anulate toate materialele (similar cu Fig. 13).

4. Completați câmpurile așa cum se arată în figură. 15.

5. Faceți clic pe butonul „Pass”.

6. Completarea filei „Cont de cost” este similară cu completarea prezentată în Fig. 13.

7.Rezultatul postării documentului „Solicitare-factură” (Fig. 16):

8.Pentru a vizualiza tranzacțiile, faceți clic pe butonul P furnizați postări și alte mișcări de documente .

Orez. 16

6. Contabilitatea lucrărilor de instalare și punere în funcțiune efectuate de antreprenor

Crearea documentului „Chitanță (act, factură)” (Fig. 17):

1.Apelați din meniu: Achizitii - Achizitii - Chitanțe (acte, facturi).

2. Faceți clic pe butonul „Chitanță” cu tipul de tranzacție de document „Servicii (act)”.

3. În câmpul „Nomenclatură”, selectați lucrări (servicii) (în directorul „Nomenclatură”, numele serviciilor primite trebuie introdus în folderul „Servicii”).

4. În câmpul „Conturi”, selectați contul dorit.

5. Completați câmpurile așa cum se arată în figură. 17.

6. Faceți clic pe butonul „Post and Close” pentru a salva și a posta documentul.

7.Rezultatul postării documentului „Chitanță (act, factură)” (Fig. 18):

8.Pentru a vizualiza tranzacțiile, faceți clic pe butonul P furnizați postări și alte mișcări de documente .

Crearea documentului „Factura primită” (Fig. 19):

Orez. 19

7. Contabilitatea lucrărilor efectuate de antreprenor

Crearea documentului „Chitanță (act, factură)” (Fig. 20):

1. Apelați din meniu: Achizitii - Achizitii - Chitanțe (acte, facturi).

2. Faceți clic pe butonul „Chitanță” cu tipul de tranzacție de document „Servicii (act)”.

3. În câmpul „Conturi”, selectați contul dorit (similar cu Fig. 17).

4. Completați așa cum se arată în fig. 20.

5. Faceți clic pe butonul „Post and Close” pentru a salva și a posta documentul.

6.Rezultatul postării documentului „Chitanță (act, factură)” (Fig. 21):

7.Pentru a vizualiza tranzacțiile, faceți clic pe butonul P furnizați postări și alte mișcări de documente .

Crearea documentului „Factura primită” (Fig. 22):

Dacă lucrările de reconstrucție (modernizare) a unui mijloc fix au fost efectuate de un antreprenor terț, atunci TVA-ul pentru astfel de lucrări este dedus în trimestrul în care actul de finalizare a lucrării este semnat și se primește factura (clauzele 1, 1.1 al articolului 172 din Codul fiscal al Federației Ruse).

Pentru a efectua operațiunea 7.4 „TVA-ul pentru lucrările efectuate de antreprenor este acceptat pentru deducere” (vezi tabelul exemplu), trebuie să creați documentul „Crearea înregistrărilor în registrul de achiziții”.

Crearea documentului „Crearea intrărilor în registrul de achiziții” (Fig. 23):

1. Apelați din meniu: Operațiuni - Închiderea perioadei - Operațiuni de reglementare cu TVA.

2. Faceți clic pe butonul „Creare” și selectați tipul de document „Crearea intrărilor în registrul de achiziții”.

3. În fila „Valori achiziționate”, faceți clic pe butonul „Umpleți”.

5.Rezultatul documentului „Crearea intrărilor în registrul de achiziții” (Fig. 24):

6.Pentru a vizualiza tranzacțiile, faceți clic pe butonul P furnizați postări și alte mișcări de documente .

Orez. 24

8. Costul inițial al mijlocului fix a fost majorat

Este creat documentul „Actualizare OS”. El înregistrează faptul finalizarea formării costului inițial al elementului de mijloc fix după modernizare.

Costurile de modernizare a unui obiect de mijloc fix, care va suferi o modificare a scopului tehnologic și de serviciu, se formează pe contul 08 „Investiții în active imobilizate”.

Pentru a obține informații în contextul mijloacelor fixe, puteți utiliza raportul Viceversa -bilant pentru contul 08(pentru exemplul luat în considerare - conform subcontului 08.03„Constructia mijloacelor fixe”).

Pentru a face acest lucru, procedați în felul următor (Fig. 25):

1. Apelați din meniu: Rapoarte - Rapoarte standard - Viceversa - bilantul contului.

2. În câmpurile „Perioada”, selectați perioada pentru care este generat raportul.

3. În câmpul „Cont”, selectați un cont 08.03 .

4. Faceți clic pe butonul „Generare”.

După cum se poate observa din fig. 25, costul modernizării spațiilor al căror scop tehnologic se schimbă se ridică la 2.685.177,96 ruble.

Crearea documentului „Actualizare OS” (Fig. 26):

1. Apelați din meniu: OS și active necorporale - Contabilitatea mijloacelor fixe - Upgrade OS.

2. Faceți clic pe butonul „Creare”.

3. În câmpul OS Event, selectați Upgrade.

4. În câmpul „Locația mijloacelor fixe”, selectați locația contabilității pentru mijlocul fix.

5. În câmpul „Obiect de construcție”, selectați obiectul pentru care se realizează modernizarea.

6. Câmpul „Cont de active imobilizate” va fi completat implicit cu contul 08.03 „Constructia mijloacelor fixe”.

Completarea filei „Mije fixe” din documentul „Modernizare OS” (Fig. 27):

1. În câmpul „Mijloc fix”, selectați obiectul pentru care se realizează upgrade-ul.

2. Cand dai click pe butonul „Distribuie” se repartizeaza sumele costurilor de modernizare în cote egale pentru toate sistemele de operare specificate în tabel.

3. În coloana „Utilizare până la data”. este indicată durata de viață utilă. Dacă ca urmare a modernizării SPI nu se schimbă, atunci este indicată durata de viață utilă anterioară.

4. În coloana „Bonus de amortizare”, introduceți valoarea primei de amortizare calculată, care va fi inclusă în cheltuieli. Acest lucru ar trebui consacrat în politicile contabile. În exemplul nostru, bonusul de amortizare este utilizat în valoare de 10% din valoarea modernizării și se ridică la 268.517,80 RUB. Câmpul „Bonus de amortizare” apare după completarea filei „Bonus de amortizare” (Fig. 28).

5. Faceți clic pe butonul „Salvare” pentru a salva documentul.

6. Pentru a apela un formular tipărit al Actului în formularul OS-3, utilizați butonul „Certificat de acceptare și livrare OS (OS-3)”.

Completarea filei „Bonus de amortizare” a documentului „Modernizare OS” (Fig. 28):

1. Selectați caseta de selectare „Includeți bonusul de amortizare ca cheltuială” pentru a include valoarea bonusului de amortizare ca cheltuială în contabilitatea fiscală. În acest caz, coloana „Suma primei de amortizare” va apărea în partea tabelară a documentului, care devine disponibilă pentru introducerea datelor.

2. În câmpul „Cont de cost”, selectați contul căruia i se va aloca în contabilitate fiscală suma bonusului de amortizare.

3. Completați câmpurile de analiză rămase, așa cum se arată în Fig. 28.

4. Faceți clic pe butonul „Pass”.

5.Rezultatul documentului „Modernizarea sistemului de operare” (Fig. 29):

6.Pentru a vizualiza tranzacțiile, faceți clic pe butonul P furnizați postări și alte mișcări de documente .

Orez. 29

9. Calculul valorii de amortizare a clădirii după modernizare

Crearea unui document „Operațiune de rutină” cu tipul de operațiune „Amortizarea și amortizarea mijloacelor fixe”:

1. Apelați din meniu: Operațiuni - Închiderea perioadei - Închiderea lunii(similar cu Fig. 1).

2. Setați luna de amortizare.

3. Înainte de a închide operațiunile de rutină, este necesară restabilirea secvenței procesării documentelor. Pentru a face acest lucru, faceți clic pe hyperlinkul „Repostați documentele pentru lună” și faceți clic pe butonul „Efectuați operațiunea”.

4. De regulă, închiderea tuturor operațiunilor de rutină se realizează folosind o listă folosind butonul „Închide luna”, dar puteți selecta separat oricare dintre operațiunile de rutină prezentate.

Rezultatul efectuării documentului „Operațiune de rutină” cu tipul de operațiune „Amortizarea și amortizarea mijloacelor fixe” (Fig. 30):

Pentru a vizualiza tranzacțiile, faceți clic pe butonul P furniza postări vezi fig. 1).

După cum se poate observa din fig. 30, cuantumul amortizarii s-a modificat dupa modernizare si aplicarea dreptului la o prima de amortizare in cuantum de 10 la suta din valoarea investitiilor de capital. Valoarea deprecierii în contabilitate a fost de 72.785,34 ruble, iar în contabilitate fiscală - 49.444,42 ruble.

Vanzarea unei proprietati

Exemplu

SRL „TF-Mega” vinde SRL „Style” în baza contractului de cumpărare și vânzare nr. 161230/N din 30 decembrie 2016, imobile (cladire industrială) în valoare de 5.925.960,00 RUB. (inclusiv TVA 18% - 903.960,00 RUB) Cumpărătorul efectuează o plată în avans de 100% și acceptă proprietatea conform certificatului de acceptare a mijloacelor fixe. Totodată, cumpărătorul depune documente pentru înregistrarea dreptului de proprietate asupra imobilului acceptat la înregistrare (cladire industrială). SRL „TF-Mega” recunoaște veniturile în contabilitate la data transferului dreptului de proprietate, iar în contabilitatea fiscală - la data transferului bunurilor imobiliare către cumpărător.

1. Primirea unui avans de la dobânditor. Contabilizarea TVA „avans”.

Pentru a efectua operațiunea 1.1 „Primiți o plată în avans de la cumpărător” (vezi tabelul exemplu), trebuie să creați un document „Chitanță în contul curent” pe baza documentului „Factură de plată către cumpărător”.

Crearea documentului „Chitanță în contul curent” (Fig. 1):

1. Apelați din meniu: Vânzări - Vânzări - Facturi client.

2. Selectați documentul de bază („Factură către cumpărător”) și faceți clic pe butonul „Creați pe baza”.

3. Selectați „Chitanță în contul curent”. În acest caz, pe baza documentului „Factura de plată către cumpărător” este creată și completată automat document nou„Chitanță în contul curent” cu tipul tranzacției din documentul „Plata de la cumpărător”. Este necesar să verificați completarea câmpurilor sale și să le editați.

4. În câmpurile „Număr de introducere” și „Data de introducere”, introduceți numărul și data ordinului de plată al cumpărătorului.

5. În câmpul „Rambursarea datoriilor”, selectați metoda dorită de rambursare a datoriei cumpărătorului.

6. Completați câmpurile rămase așa cum se arată în figură. 1.

7. Faceți clic pe butonul „Pass”.

8.Rezultatul înregistrării documentului „Chitanță în contul curent” (Fig. 2):

9.Pentru a vizualiza tranzacțiile, faceți clic pe butonul P furnizați postări și alte mișcări de documente .

Inregistrarea a fost facuta in creditul contului 62.02 „Calcule pentru avansuri primite”, deoarece conform conditiilor exemplului s-a primit un avans de la cumparator.

Este necesar să se calculeze TVA la avansurile primite de la cumpărători și să se emită o factură.

Crearea documentului „Factură emisă” (Fig. 3):

1.Apelați din meniu: Bancă și casierie - Bancar - Extrase bancare.

2. Deschideți documentul de bază („Chitanță în contul curent”) și faceți clic pe butonul „Creare pe bază”.

3.Selectați „Factură emisă”. Este necesar să se verifice completarea câmpurilor documentului.

4. Câmpul „Cod tip operațiune” este completat automat cu valoarea „02”, care corespunde avansurilor primite în conformitate cu Anexa la ordinul Serviciului Fiscal Federal al Rusiei din 14 martie 2016 Nr. ММВ-7 -3/136@.

5. În câmpul „Nomenclatură”, puteți specifica o listă de nomenclatură sau o denumire generalizată a nomenclaturii, care este indicată sub forma unui acord cu cumpărătorul.

7. Pentru a salva documentul, faceți clic pe butonul „Salvare”.

8.Pentru a apela un formular de factură tipărită, utilizați butonul „Factură”.

9. Faceți clic pe butonul „Postează și închide”.

10. Rezultatul afișării documentului „Factură emisă” (Fig. 4):

11. Pentru a vizualiza tranzacțiile, faceți clic pe butonul P furnizați postări și alte mișcări de documente .

2. Transfer de bunuri imobiliare fără transfer de proprietate

Înainte de a efectua o tranzacție pentru a transfera o proprietate către un cumpărător fără transfer de proprietate, este necesar să faceți setările corespunzătoare în politicile contabile ale organizației.

Stabilirea „politicii contabile” a organizațiilor (Fig. 5):

1. Apelați din meniu: Principal - Setări - Politica contabila.

3. Bifați caseta „TVA se percepe la expediere fără transfer de proprietate”.

4. Faceți clic pe OK.

Crearea documentului „OS Transfer” (Fig. 6):

1. Apelați din meniu: OS și active necorporale - Cedarea mijloacelor fixe - Transfer OS.

2. Faceți clic pe butonul „Creare”.

3. Completați antetul documentului așa cum se arată în Fig. 6.

4. În fila „Mijloace fixe”, faceți clic pe butonul „Adăugați”.

5. Faceți clic pe butonul de selecție din câmpul Fixed Active. Aceasta deschide directorul „Mijloace fixe”.

6. Selectați obiectul „Imobil (cladire)” făcând dublu clic.

7. În fila „Suplimentar” din secțiunea „Obiecte imobiliare”, bifați caseta „Drepturile de proprietate se transferă după înregistrarea de stat (valabil de la 01/01/2011)”.

8. Completați câmpurile așa cum se arată în figură. 6.

9. Faceți clic pe butonul „Postează și închide”.

10. Rezultatul documentului „Transfer de OS” (Fig. 7):

11. Pentru a vizualiza tranzacțiile din documentul „Transfer mijloace fixe”, faceți clic pe butonul P furnizați postări și alte mișcări de documente .

Potrivit paragrafului 16 al art. 167 din Codul Fiscal al Federației Ruse, momentul determinării bazei de impozitare a taxei pe valoarea adăugată este ziua transferului bunurilor imobiliare către cumpărătorul acestei proprietăți în baza unui act de transfer sau a unui alt document privind transferul bunurilor imobiliare.

În acest sens, în urma înregistrării documentului „Transfer mijloace fixe”, a fost generată o înregistrare de debit 76.OT„TVA acumulat la expediere” și credit pe factură 68.02 „Taxa pe valoarea adăugată” în valoare de 903.960,00 RUB. Astfel, TVA la mijloacele fixe transferate în baza unui certificat de acceptare fără transfer de proprietate se acumulează la buget.

Este necesară crearea unui document „Factură emisă” pe baza documentului „Transfer mijloace fixe”. Ca urmare a înregistrării documentului „Factură emisă”, nu sunt generate înregistrări.

Crearea documentului „Factură emisă” (Fig. 8):

1.Pentru a crea un document, trebuie să faceți clic pe butonul „Scrieți o factură” din partea de jos a documentului „Transfer mijloace fixe” (Fig. 6). În acest caz, documentul „Factură emisă” este creat automat și apare un hyperlink către factura creată sub forma documentului de bază.

2. În secțiunea „Documente de plată”, în câmpurile „Data” și „Număr”, indicați data și numărul ordinului de plată al cumpărătorului prin care acesta a transferat numerar(Fig. 1).

3. Câmpul „Cod tip tranzacție” se completează automat cu valoarea „01”, care corespunde expedierii (transferului) sau achiziționării de bunuri, lucrări, servicii (inclusiv servicii intermediare) în conformitate cu Anexa la ordinea de Serviciul Fiscal Federal al Rusiei din 14 martie 2016 Nr. ММВ-7-3/ 136@.

4. Pentru a salva documentul, faceți clic pe butonul „Salvare”.

5. Pentru a apela un formular de factură tipărită, utilizați butonul „Factură”.

6. Faceți clic pe butonul „Salvați și închideți”.

7.Factura emisă este reflectată în carnetul de vânzări (Fig. 9) (meniu: Rapoarte - CUVĂ - Cartea de vânzări).

3. Reflectarea deducerii TVA asupra avansului primit

Crearea documentului „Crearea intrărilor în registrul de achiziții” (Fig. 10):

În fila „Avansuri primite” se înregistrează facturile „avans” emise în momentul vânzării bunurilor (lucrări, servicii) sau în momentul returnării avansului către cumpărător. În exemplul nostru, la data transferului dreptului de proprietate asupra activului fix.

1. Apelați din meniu: Operațiuni - Închiderea perioadei - Operațiuni de reglementare cu TVA.

2. Faceți clic pe butonul „Creați” și selectați documentul „Crearea înregistrărilor registrului de achiziții”.

3. Faceți clic pe butonul „Umpleți” din fila „Avansuri primite” sau faceți clic pe butonul „Adăugați” și selectați documentul față de care este compensat avansul.

4. Faceți clic pe butonul „Postează și închide”.

5.Rezultatul documentului „Crearea intrărilor în registrul de achiziții” (Fig. 11):

6.Pentru a vizualiza tranzacțiile, faceți clic pe butonul P furnizați postări și alte mișcări de documente

4. Acumularea diferențelor temporare, creanțele și pasivele privind impozitul amânat în contabilitate

În exemplul nostru, vom închide toate operațiunile de rutină cu o listă pentru ianuarie pentru a vedea reflectarea diferențelor acumulate.

Efectuarea procesării „Închiderea lunii” (Fig. 13):

1. Apelați din meniu: Operațiuni - Închiderea perioadei - Închiderea lunii.

2. Înainte de a închide operațiunile de rutină, este necesară restabilirea secvenței procesării documentelor. Pentru a face acest lucru, faceți clic pe hyperlinkul „Repostați documentele pentru lună” și faceți clic pe butonul „Efectuați operațiunea”.

3. Faceți clic pe butonul „Închide luna”, după care toate operațiunile de rutină vor fi închise în listă.

4. Pentru a vizualiza calculele care reflectă rezultatele operațiunilor de rutină, faceți clic pe butonul „Referințe-calculări”. Pentru a vizualiza rezultatele operațiunii „Calcul impozit pe venit”, faceți clic pe hyperlinkul corespunzător și selectați „Calcul impozit pe venit”.

5. Pentru a vizualiza rezultatele operațiunii „Calculul impozitului pe venit” (Fig. 13), faceți clic pe hyperlinkul corespunzător și selectați P furniza postări(vezi Fig. 12).

5. Transferul dreptului de proprietate asupra proprietății

Documentul „Vânzări de mărfuri expediate” este introdus atunci când proprietatea asupra proprietății este transferată cumpărătorului.

Crearea documentului „Vânzări de mărfuri expediate” (Fig. 14):

1. Apelați din meniu: OS și active necorporale - Cedarea mijloacelor fixe - Transfer OS.

2. Selectați documentul de bază ("Transfer of OS") și faceți clic pe butonul "Create based on".

3. Selectați „Vânzarea mărfurilor expediate”. În acest caz, pe baza documentului „Transfer de active”, este creat și completat automat un nou document „Vânzări de mărfuri expediate”.

4. În câmpul „de la”, indicați data transferului dreptului de proprietate.

5. Verificați dacă câmpurile sunt completate așa cum se arată în Fig. 14.

6. Faceți clic pe butonul „Postează și închide”.

7.Rezultatul documentului „Vânzări de mărfuri expediate” (Fig. 15):

8.Pentru a vizualiza tranzacțiile, faceți clic pe butonul P furnizați postări și alte mișcări de documente .

9.Conform paragrafelor. 1 clauza 1 art. 268 din Codul Fiscal al Federației Ruse, veniturile primite din vânzarea proprietății amortizabile sunt reduse cu valoarea reziduală a acestor proprietăți, determinată în conformitate cu paragraful 1 al art. 257 Codul fiscal al Federației Ruse.

6. Decontarea diferențelor temporare, a creanțelor și pasivelor privind impozitul amânat

Este necesar să folosiți procesarea „Închiderea lunii”, care conține o listă a operațiunilor de rutină necesare.

În acest caz, vom închide toate operațiunile de reglementare cu o listă pentru luna februarie pentru a vedea rambursarea diferențelor după transferul dreptului de proprietate asupra proprietății.

Efectuarea procesării „Închiderea lunii” (Fig. 16):

1.Apelați din meniu: Operațiuni - Închiderea perioadei - Închiderea lunii.

2. Înainte de a închide operațiunile de rutină, este necesară restabilirea secvenței procesării documentelor. Pentru a face acest lucru, faceți clic pe hyperlinkul „Repostați documentele pentru lună” și faceți clic pe butonul „Efectuați operațiunea”.

3. Faceți clic pe butonul „Închide luna”, după care toate operațiunile de rutină vor fi închise în listă.

4. Pentru a vizualiza calculele care reflectă rezultatele efectuării operațiunilor de rutină, faceți clic pe hyperlinkul „Referințe-calculări”. Pentru a vedea rezultatele unei operațiuni de reglementare separate, faceți clic pe hyperlinkul operațiunii selectate și selectați numele dorit, în exemplul nostru - „Calculul impozitului pe venit” sau „Afișați tranzacțiile” (Fig. 17).

În 1C 8.3, sosește sistemul de operare după cum urmează: prin secțiunea meniului principal din panoul OS și active necorporale, mergeți la secțiunea Primire active fixe, unde selectăm subsecțiunea care corespunde să reflecte tranzacția contabilă:

În continuare, conform regulilor contabile, mijlocul fix, în exemplul nostru acesta este o mașină Ford Mondeo, trebuie transferat în contul Dt 01.01. Pentru a face acest lucru, în programul 1C rev.8.3, accesați subsecțiunea și creați un document contabil:

Introducem toate informațiile despre transport și completăm toate secțiunile tabelului, atribuim un număr de inventar:

După introducerea tuturor informațiilor necesare, le notăm, postăm documentul și verificăm afișările. Conform contabilității, programul 1C 8.3 le-a format corect: Dt 01.01 Kt 08.04 - mijlocul fix este „înregistrat”, adică este deja înregistrat la întreprindere:

Folosind SALT, vom verifica modul în care raportul reflectă disponibilitatea și costul unui mijloc fix:

Calculul deprecierii în 1C 8.3 - instrucțiuni pas cu pas

Amortizarea mijloacelor fixe, conform planul contabil conturi, inregistrate in contul 02 Amortizarea mijloacelor fixe. La paragraful 8 și paragraful 17 din PBU 06/01, toate proprietățile sunt clasificate în grupuri. Costul inițial al mijloacelor fixe este inclus în cheltuieli prin amortizare.

Amortizarea mijloacelor fixe din 1C 8.3 se acumulează din următoarea lună în care a fost acceptat obiectul mijloacelor fixe. Amortizarea va continua până la sfârșitul duratei de viață utilă sau până la anularea costului.

Amortizarea se acumulează în conformitate cu grupa de amortizare din care face parte mijlocul fix: metoda liniară sau neliniară. Ce metodă va fi utilizată pentru achitarea deprecierii ar trebui să fie reflectată în politica contabilă a întreprinderii.

Conform regulilor contabile, cheltuielile unei companii pentru achiziționarea de mijloace fixe trebuie amortizate treptat, parțial, către produsul sau serviciul fabricat (produs). În aceste scopuri, amortizarea mijloacelor fixe se calculează lunar.

În 1C 8.3, accesați secțiunea Depreciere OS:

Când executați funcția Închidere luni în 1C 8.3, deschideți operare de rutină, care reflectă calculul amortizării - cheltuieli lunare parțiale care trebuie anulate din costul produselor sau serviciilor fabricate:

Prin Ajutor - Calcul, selectați secțiunea dorită:

Verificăm modul în care 1C 8.3 Contabilitate a calculat valoarea deprecierii pentru luna:

Pentru a face acest lucru, vom face un tabel pentru a ne asigura că calculele sunt corecte:

Toate sumele coincid, ceea ce înseamnă că informațiile despre mijlocul fix au fost introduse corect în baza de date 1C 8.3 și, în conformitate cu politica contabilă a întreprinderii, programul 1C a făcut calculele necesare pentru contabilitate și contabilitate fiscală:

De asemenea, verificăm, în scopuri de NU, calculul sporului de amortizare necesar la calculul impozitului pe venit:

Folosind SALT pentru contul 02.01, verificăm contabilitatea:

De asemenea, verificăm contabilitatea fiscală selectând elementul necesar din setări:

Cum să setați parametrii de amortizare a mijloacelor fixe pentru contabilitate și contabilitate financiară, precum și procedura de includere a costului mijloacelor fixe în costul contabilității și contabilității fiscale în 1C 8.2 (8.3), consultați următoarea lecție video:

Radierea activelor imobilizate

Stergerea mijloacelor fixe din 1C 8.3 are loc după cum urmează: selectați subsecțiunea Cedarea activelor fixe - fila Stergerea activelor fixe:

Cream si intocmim un raport contabil:

Completem secvențial toate secțiunile plăcii:

Când toate datele au fost introduse, trebuie să verificați imediat înregistrările contabile:

Astfel, în 1C 8.3 faptul radierii mijloacelor fixe a fost reflectat în contabilitate. În continuare, creăm un formular tipărit - Certificat de radiere a mijloacelor fixe:

Îl tipărim și îl dăm șefului și membrilor comisiei pentru a semna:

Conform contului SALT 91.02, verificăm corectitudinea reflectării operațiunii de anulare a unui mijloc fix pentru alte cheltuieli:

În contul SALT 01.09 s-a reflectat anularea imobilizărilor, adică la sfârșitul perioadei de raportare, mijlocul fix nu mai era listat în întreprindere:

Modul de pregătire corectă a documentelor contabile în 1C 8.3 este descris în secțiunea Ajutor:

Vânzarea și anularea activelor fixe în 1C 8.3

Înainte de a vinde un mijloc fix, de exemplu o mașină Ford Mondeo, este necesar să efectuați următoarele tranzacții contabile:

- Efectuați închiderea lunară înregistrări contabile pentru calcularea amortizarii;

- Completați documentul Transfer de OS pentru cumpărător;

- Emiteți o factură către cumpărător pe baza Transferului de active pentru a reflecta TVA;

- Reflectați în 1C 8.3 radierea vehiculelor din Inspectoratul de Stat pentru Siguranța Circulației pentru calcularea corectă a taxei de transport;

- Verificați dacă afișările sunt formate corect.

Deschideți în secțiunea Retragerea mijloacelor fixe subsecțiunea Transferul mijloacelor fixe:

Selectăm contrapartea - cumpărătorul și creăm un document contabil:

Completați secvențial toate secțiunile tabelului:

După introducerea informațiilor și postarea documentului, verificăm postările:

- Dt 62,01 Kt 91,01 – vehicule vândute cumpărătorului;

- Dt 91.02 Kt 01.09 - transferul vehiculelor se reflectă în contabilitate;

- Dt 91.02 Kt 68.02 – TVA reflectat:

Deschidem Certificatul de acceptare și transfer de mijloace fixe, care înregistrează destinatarul (cumpărătorul) și livratorul (vânzătorul) vehiculului și marca vehiculului vândut:

Imprimăm Actul, îl semnăm de ambele părți, dăm un exemplar cumpărătorului și îl depunem pe al doilea în rapoartele contabile.

În 1C există două opțiuni pentru înregistrarea achiziției și contabilizării mijloacelor fixe:

Standard, în care sunt utilizate două documente:

- scrierea cu majuscule a sistemului de operare - folosind un document Chitanță (act, factură) tip de operație Echipamente ;

- Punerea în funcțiune a sistemului de operare - folosind documentul Acceptarea mijloacelor fixe pentru contabilitate .

Simplificat, în care se utilizează un singur document:

- valorificarea si punerea in functiune OS - document Chitanță (act, factură) tip de operație Mijloace fixe .

Când punerea în funcțiune a sistemului de operare se efectuează simultan cu capitalizarea sistemului de operare, atunci, desigur, este mai convenabil să reflectați toate operațiunile într-un singur document: utilizați Versiune simplificată. Dar are unele limitări.

Opțiunea simplificată nu poate fi utilizată dacă costuri suplimentare vor fi adăugate la prețul inițial de cumpărare al mijlocului fix la achiziționarea acestuia.

Cum să acceptați un sistem de operare pentru contabilitate în 1C 8.3: metoda standard

Cu metoda standard, sunt întocmite două documente pentru a accepta SO pentru contabilitate:

- document Chitanță (act, factură) tip de operație Echipamente ;

- document Acceptarea mijloacelor fixe pentru contabilitate ;

Să luăm în considerare caracteristicile completării fiecărui document și implementarea lor.

Document Primire (act, factură) tip operațiune Echipament

Puteți înregistra capitalizarea mijloacelor fixe folosind acest document prin:

- Achiziții – Achiziții – Chitante (acte, facturi) – Chitanțe – Secțiunea Echipamente;

- OS si imobilizari necorporale – Primire mijloace fixe – sectiunea Primire echipamente.

Deci, de exemplu, în 1C Accounting 8.3 se recomandă achiziționarea unei mașini pe care intenționăm să o folosim pe drumurile publice prin opțiunea standard, deoarece costul inițial al mașinii va include costuri suplimentare - în acest caz, taxa de înmatriculare a acesteia cu politia rutiera.

Pe fila Echipamente introduceți mijloacele fixe achiziționate și indicați cantitatea acestora. Selectați mijloace fixe din carte de referință Nomenclatura.

La înregistrarea unui document, costul inițial al unui activ imobilizat va fi luat în considerare în contul „Achiziționarea componentelor mijloacelor fixe” până la introducerea acestuia. document Acceptarea în contabilitate a mijloacelor fixe.

Află mai multe:

Acceptarea documentelor pentru contabilizarea mijloacelor fixe

Puteți înregistra un mijloc fix folosind acest document prin:

- Imobilizari si imobilizari necorporale – Primirea mijloacelor fixe – sectiunea Acceptarea in contabilitate a mijloacelor fixe.

Pe fila Activ imobilizat indicați detaliile activului achiziționat înainte de punere în funcțiune:

- Echipamente - activ imobilizat dat în exploatare; selectați din carte de referință Nomenclatura;

- Depozitul principal - locația de depozitare a obiectului înregistrat;

- Verifica- un cont de cost în care se formează costul inițial al unui obiect.

Pe fila Mijloace fixe selectați sistemul de operare care urmează să fie pus în funcțiune din director Mijloace fixe .

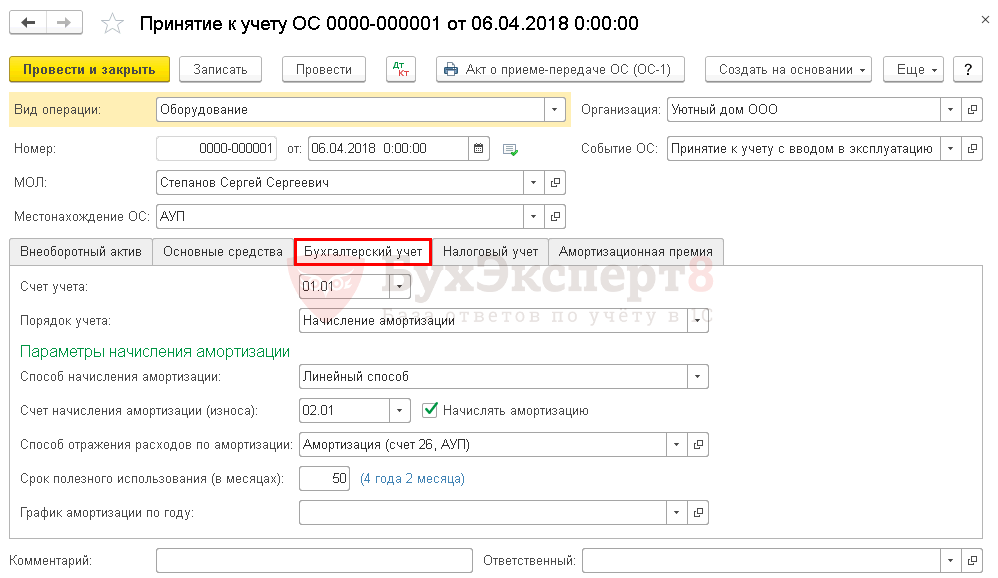

Setați parametrii pentru calcularea amortizarii și achitarea costului obiectelor în file separate Contabilitate Şi Contabilitatea fiscală .

Pe fila Contabilitate va rog sa indicati:

- Cont- cont contabil pus in functiune OS;

- Procedura contabila

:

- Calculul amortizarii;

- Costul nu este rambursat.

La selectarea unei valori Calculul amortizarii setați parametrii pentru acumularea acestuia.

Pe fila Contabilitatea fiscală instalați.

In functie de procedura de contabilizare a costurilor achizitionarii unui obiect in NU in domeniu Procedura de includere a costurilor în cheltuieli poti alege:

- Calculul amortizarii- pentru mijloacele fixe pentru care se va calcula amortizarea;

- Includerea în cheltuieli la acceptarea în contabilitate- pentru obiecte, costurile achizitionarii acestora la un moment dat vor fi luate in calcul in cheltuieli la acceptarea lor in contabilitate;

- Costul nu este inclus în cheltuieli- pentru obiecte, cheltuieli pentru care nu vor fi luate în considerare în cheltuieli care reduc baza de impozitare.

Pentru NU este imposibil să se selecteze în document metoda de calcul al amortizarii, deoarece este setat în setările politicii contabile și aplicat tuturor obiectelor OS. În 1C, metoda este instalată în bloc Principal – Setări – Taxe și rapoarte – Secțiunea Impozit pe venit.

Pentru obiectele pentru care se percepe amortizare, se poate percepe un bonus de amortizare. Parametrii săi sunt setați într-o filă separată Bonus de amortizare .

Documentul generează tranzacții:

Află mai multe:

- Punerea în funcțiune a sistemului de operare

- Acceptarea în contabilitate a mijloacelor fixe necontabilizate în NU

Cum să înregistrați un sistem de operare în 1C 8.3: o metodă simplificată

Cu metoda simplificată, se întocmește un singur document pentru a accepta SO pentru contabilitate:

- document Chitanță (act, factură) tip de operație Mijloace fixe .

Document Chitanță (act, factură) tip de operațiune Mijloace fixe

Puteți înregistra un mijloc fix folosind acest document prin:

- Achiziții – Achiziții – Încasări (acte, facturi) – Încasări – secțiunea Mijloace fixe;

- OS și active necorporale – Primirea mijloacelor fixe – secțiunea Primirea mijloacelor fixe.

În secțiunea tabelară, reflectați obiectele achiziționate de la director Mijloace fixe. Nu este posibil să se indice numărul de obiecte din document: poate fi acceptat în contabilitate un singur articol în cantitatea unui singur obiect. Adăugați elemente identice de mijloace fixe în director Mijloace fixe separați pozițiile și diferențiați-le în funcție de anumite caracteristici, de exemplu, după locul de muncă (WM).

Conform parametrilor de calcul al amortizarii și rambursării costului obiectelor, este posibil să se indice numai:

- Metoda de reflectare a cheltuielilor cu amortizarea în antetul documentului - același pentru toate obiectele introduse;

- Durata de viataîn partea tabelară - durata de viață utilă, care este setată să fie aceeași pentru NU și BU, în mod specific pentru fiecare obiect.

1C Contabilitatea 8.3 însăși în contabilitatea fiscală determină procedura de rambursare a costului obiectului achiziționat:

- dacă costul obiectului nu depășește 100.000 de ruble, costurile de achiziție sunt incluse în cheltuieli la un moment dat;

- dacă costul obiectului este mai mare de 100.000 de ruble, atunci amortizarea va fi calculată conform metodei stabilite în politica contabilă pentru NU.

Indiferent Conturiîn partea tabelară a documentului, costurile de achiziție a mijloacelor fixe vor fi luate în considerare automat în contul „Achiziționarea mijloacelor fixe” și apoi anulate către Cont, stabilit în document.

Mijloacele fixe (sau mijloacele fixe) au posibilitatea de a fi creditate în cont nu numai datorită plății bunurilor/serviciilor, ci și absolut gratuit.

În articolul de astăzi, vom analiza exemple despre cum să reflectăm primirea activelor fixe în 1C, și anume:

Primirea sistemului de operare gratuit

Astfel de angajamente vor fi împărțite în mai multe grupe: Gratuit de la instituție, Chitanță de la fondator și Chitanță din alte bugete.

Această primire de imobilizări poate fi reflectată cu ajutorul documentului „Acceptarea în contabilitate a mijloacelor fixe, imobilizărilor necorporale, acte juridice”.

Acumulări din contul 106 se aplică dacă suma a fost acumulată anterior ca investiție de capital.

Tipurile 101-103 - creditate ca remediu cheie.

De exemplu, să ne uităm la ultima opțiune „Chitanță în contul 101, 102, 103”

Documentul este completat sub formă de șablon. În formularul „Active fixe, Imobilizări necorporale, persoane juridice” se introduc informații despre mijloacele fixe acceptate în contabilitate:

Dacă se calculează amortizarea pentru un mijloc fix, datele trebuie completate în acest formular. După completarea datelor de bază, trebuie să faceți următorul pas - mergeți la articolul „Tranzacție contabilă”.

Opțiuni de primire a mijloacelor fixe în 1C

Este de remarcat faptul că informațiile despre sistemul de operare din toate grupurile de plată gratuită sunt absolut aceleași.

Liber din instituție

În acest caz, următoarea operațiune este aplicată unei alte organizații (contul 304.04):

Încasări de la fondator

Desfășurat cu competență în numele fondatorului sau instituțiilor subordonate aceluiași GRBS (contul 401.10).

Încasări de la alte bugete

În cazul în care fondurile creditate au provenit din alte tipuri de bugete, se aplică următoarea operațiune (contul 401.10):

Acceptarea pentru contabilitatea OS

Afluxul de obiecte în întreprindere este acceptat pentru contabilitate sub forma „Active fixe” sau „Panou de navigare”.

Pentru ca operațiunea să fie finalizată cu succes, trebuie să furnizați informațiile necesare în câmpul „Echipament”.

Cum se valorifică un activ fix în 1C

Utilizatorii au adesea probleme cu modul de valorificare și de a lua în considerare sistemul de operare în 1C. În astfel de cazuri, trebuie să configurați inițial programul pentru a vă proteja de dificultățile de calculare a amortizarii în viitor.

În primul rând, va trebui să capitalizați sistemul de operare în contul 08.04. Pentru a face acest lucru, trebuie să creați un document „Chitanța de echipament”.

În fereastra care apare, faceți clic pe „Creați”.

După aceasta, înregistrăm documentul.

Acceptarea mijloacelor fixe pentru contabilitate în 1C

Următorul pas va fi acceptarea sistemului de operare pentru contabilitate în 1C. Pentru a face acest lucru, deschideți directorul OS și creați un element în care indicăm numele și grupul de contabilitate OS. Alte câmpuri sunt completate automat când documentul este acceptat în contabilitate.

Indicăm informațiile necesare în documentul creat anterior.

În elementul „Mije fixe”, trebuie să adăugați la tabel elementul director pe care l-am creat mai devreme.

Important!În fila „Contabilitate”, nu uitați să bifați caseta de selectare „Acumulare amortizare”. De asemenea, nu este nevoie să indicați termenii de utilizare în luni și amortizarea.

După aceasta, în formularul „Metoda de reflectare a cheltuielilor cu amortizarea”, indicați datele contului cărora le vor fi alocate cheltuielile cu amortizarea.

După finalizarea tuturor setărilor, puteți posta documentul. Dacă apar erori, verificați mai întâi dacă depozitul se potrivește cu documentele acceptate în contabilitate.

Dacă aveți întrebări suplimentare despre cum să înregistrați primirea mijloacelor fixe, scrieți-le în comentarii. Le vom răspunde cât mai repede posibil.