Pasul 4. Trimiteți o cerere

O organizație care și-a exprimat dorința de a trece la plata UTII depune, în termen de cinci zile de la data aplicării sistemului de impozitare specificat, o cerere de înregistrare în formularul nr. UTII-1 la biroul fiscal de la locul de activitate.

Pentru aceasta se alocă 5 zile de la data aplicării acestui sistem de impozitare.

Radierea unei organizații la încetarea activităților comerciale supuse impozitării UTII, trecerea la un regim de impozitare diferit, inclusiv în cazul în care contribuabilul a săvârșit încălcări ale cerințelor stabilite la paragrafele 1 și 2 alin.2.2 al articolului 346.26 din Codul fiscal. Federația Rusă, se efectuează în baza unei cereri de radiere ca contribuabil UTII în formularul nr.UTII-3, depusă la organul fiscal în termen de cinci zile de la data încetării activității de afaceri supuse unui singur impozit, sau de la data de trecere la un regim de impozitare diferit, sau de la ultima zi luna a perioadei fiscale în care au fost săvârșite încălcări ale cerințelor stabilite.

La încetarea activităților comerciale pe UTII sau trecerea la un alt regim de impozitare (inclusiv dacă există încălcări ale cerințelor subclauzelor 1 și 2 din clauza 2.2 din articolul 346.26 din Codul fiscal), este necesară radierea în calitate de plătitor UTII. Pentru a face acest lucru, trebuie să depuneți o cerere la organul fiscal în formularul nr. UTII-3.

Acest lucru trebuie făcut în 5 zile:

- de la data încetării activității pe UTII sau trecerea la un alt regim de impozitare;

- din ultima zi a lunii perioadei fiscale în care încălcările cerințelor alin. 1 si 2 clauza 2.2 art. Codul veniturilor interne 346.26.

În prezent, plătitorii UTII nu sunt obligați să raporteze autorității fiscale de la locul de înregistrare orice modificări ale informațiilor raportate anterior despre tipurile și locațiile activităților. Totodată, contribuabilul are dreptul de a informa organul fiscal despre astfel de modificări folosind formularul de cerere de înregistrare/cerere de radiere.

În prezent, contribuabilii UTII nu au obligația de a raporta organului fiscal de la locul de înregistrare orice modificări aduse informațiilor raportate anterior despre tipurile de activități și locurile de implementare a acestora. Totodată, contribuabilul are dreptul de a informa organul fiscal despre aceste modificări folosind formularul Cerere de înregistrare (Cerere de radiere).

Să analizăm situația

Organizația oferă servicii casnice și servicii de parcare cu plată. În ciuda faptului că ambele tipuri de activități au fost transferate către UTII, fiecare dintre ele are propria sa valoare a profitabilității de bază, precum și propriul indicator fizic, de care depinde direct valoarea impozitului. Aceasta înseamnă că organizația trebuie să țină cont separat de indicatorii necesari pentru a calcula UTII pentru parcare cu plată și UTII pentru servicii casnice.

Fiecare contribuabil din Federația Rusă care își desfășoară activitatea ca întreprinzător privat are dreptul de a înceta activitățile de afaceri în orice moment. Încetarea activității unui întreprinzător individual în anul 2019, cu aplicarea regimului fiscal în temeiul UTII, obligă antreprenorul să se radieze ca plătitor al acestui impozit. Acest lucru trebuie făcut prompt și corect pentru a evita problemele pe viitor.

Procedura standard pentru închiderea unui antreprenor individual în 2019

Nu ar trebui să ai probleme speciale. Procedura în cauză este destul de simplă. Să analizăm în detaliu modul în care se realizează încetarea activităților antreprenorilor individuali în 2019. Pentru a face acest lucru, trebuie să urmați acești pași:

Nuanțe de încetare a activității unui antreprenor individual care aplică regimul fiscal UTII

Cerințele legate de radierea antreprenorilor individuali care utilizează UTII în 2019 rămân aceleași. Încetarea activității unui întreprinzător individual care operează sub UTII are loc pe baza unei cereri în formularul stabilit nr. UTII-4.

Această cerere trebuie depusă la organul fiscal în termen de cinci zile de la data în care a fost făcută înscrierea în Registrul Unificat de Stat al Antreprenorilor cu privire la încetarea activității comerciale.

La închiderea unui antreprenor individual în regimuri speciale, Codul Fiscal al Federației Ruse nu prevede termene obligatorii pentru depunerea declarațiilor și plata impozitelor. Totuși, încetarea activităților unei întreprinderi care funcționează sub UTII nu implică anularea datoriilor acumulate. Când închideți o afacere, trebuie, în primul rând, să depuneți „ultima” declarație la fisc și, în al doilea rând, asigurați-vă că plătiți UTII pentru ultimul trimestru de lucru. O declarație UTII poate fi depusă atât înainte de depunerea cererii în formularul UTII-4, cât și după încheierea perioadei fiscale, conform regulilor generale.

Trebuie amintit că capitolul 26.3 din Codul fiscal nu prevede depunerea declarațiilor „zero” pe UTII.

Specificul închiderii unui antreprenor individual cu datorii

La înregistrarea închiderii unui antreprenor individual, autoritatea fiscală informează fondurile extrabugetare - Fondul de pensii al Federației Ruse și Fondul de asigurări sociale - despre acest lucru. Pe baza datelor primite de la autoritățile fiscale, aceste autorități anulează automat antreprenorii individuali. Cu toate acestea, datoria neachitată rămâne și trebuie plătită chiar dacă un individ. În caz contrar, datoriile antreprenorului vor fi încasate în instanță.

Procedura de radiere este ușor diferită antreprenor individualînregistrat ca angajator. Dificultatea constă în faptul că acești antreprenori trebuie să plătească în avans datoriile către fondurile extrabugetare.

Faptul înregistrării oficiale a închiderii unei afaceri nu înseamnă anularea obligațiilor anterioare ale omului de afaceri. Prin urmare, nu se recomandă amânarea plății datoriilor către creditori și foști angajați, întrucât la depunerea cererilor în instanță, fostul antreprenor riscă să-și piardă toate bunurile.

În concluzie, trebuie menționat că după radiere, antreprenorul individual va trebui să anuleze contul curent al antreprenorului individual și să efectueze procedura de radiere a casei de marcat.

Lucruri mici utile pe care plătitorii UTII trebuie să le amintească în 2019

La înregistrarea oficială a închiderii unei afaceri, este necesar să ne amintim că documentele executate corect și prezentate la timp garantează finalizarea rapidă a procedurii și absența problemelor în viitor.

Astfel, oamenii de afaceri greșesc adesea atunci când completează chitanțele pentru plata taxelor de stat.

Trebuie reținut că la plata taxei de încetare a activităților unui antreprenor individual în 2019, este necesar să introduceți CCA corectă.

De asemenea, la completare raportare fiscală este important de știut că în 2019 au avut loc schimbări pentru antreprenorii individuali care au posibilitatea de a reduce UTII pentru primele de asigurare,

Modificările constă în calculul acestor contribuții. (1 salariu minim înmulțit cu tarif). Sumă fixă trebuie plătit până la 31 decembrie.

În 2019, nu trebuie să uităm că excesul cifra de afaceri anuala Marcarea IP de 300.000 de ruble implică o creștere a contribuțiilor la Fondul de pensii cu 1% din suma excedentară.

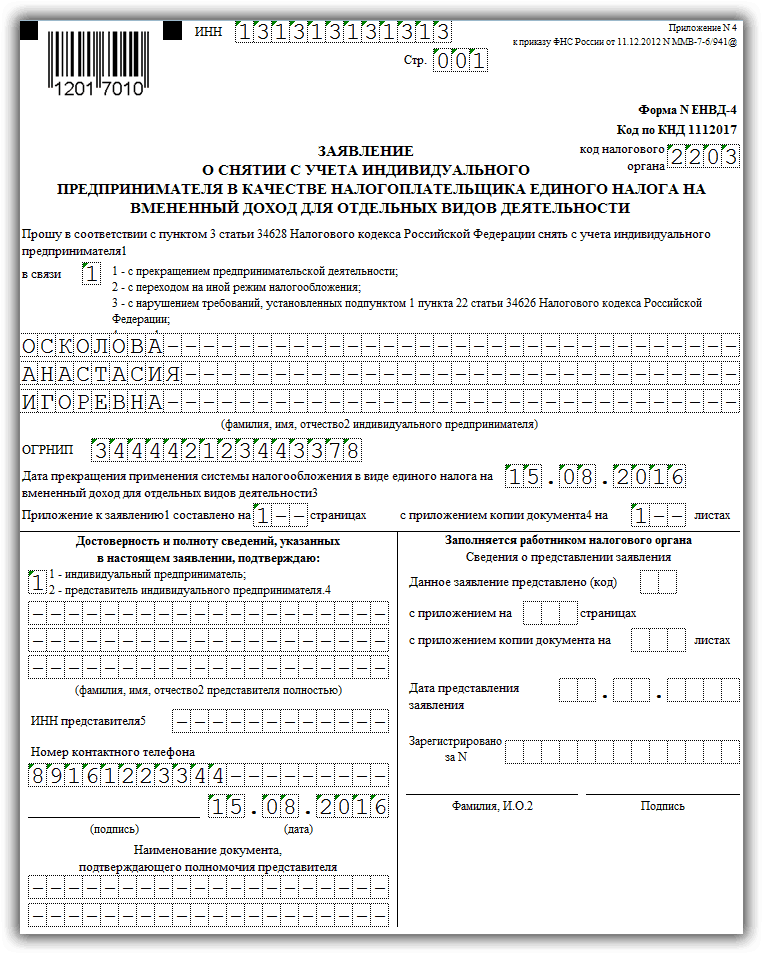

UTII este un regim special de impozitare pentru întreprinzătorii individuali și organizații. Are unele avantaje și poate fi mai benefică decât alte sisteme fiscale. Trecerea la acest regim este însoțită de depunerea unei cereri speciale la organele fiscale. Potrivit legii, ieșirea din acest regim necesită și documentare. Un exemplu pentru un antreprenor individual este UTII-4.

Cum se completează o cerere

Pentru a anula cu succes un antreprenor individual ca contribuabil sub UTII, trebuie să descărcați formularul actual. Completați-l corect și cu acuratețe și, de asemenea, aveți timp să îl depuneți la biroul fiscal în termenul necesar, care este de 5 zile.

Pagina de titlu ar trebui să conțină următoarele informații:

- TIN, precum și OGRNIP ale contribuabilului, care i-au fost furnizate de organul fiscal.

- Numele complet al antreprenorului care este contribuabil.

- Un cod care indică motivul scoaterii UTII de la impozitare, sau codul „4”, care indică ajustarea datelor și modificările naturii activității în sine sau locul reproducerii acesteia.

- Data la care UTII își încetează valabilitatea pentru un anumit antreprenor individual. Ar trebui să fii deosebit de atent aici. Dacă aceasta este o încetare a activității, atunci acest indicator corespunde zilei de încetare. Dacă aceasta este o tranziție la un alt regim, atunci data corespunde momentului în care acest celălalt regim a început să funcționeze. Dacă aceasta este o încălcare, în urma căreia dreptul antreprenorului individual de a utiliza UTII a fost revocat, atunci este indicată data limită a lunii în care au fost identificate aceste încălcări.

- Dacă este necesar, indicați numărul de pagini ale cererii și ale documentelor justificative, care, de exemplu, pot fi atașate dacă documentul a fost scris de un reprezentant autorizat al întreprinzătorului individual.

- Coloana Fiabilitate indică cine a completat această cerere.

- De asemenea, este necesar să se indice data la care a fost compilat și completat formularul UTII-4.

- Este necesar să se indice numărul de telefon care va fi folosit dacă este necesar pentru a contacta întreprinzătorul individual.

- Dacă formularul a fost întocmit de un reprezentant, atunci se indică numele și numărul procurii.

Câmpurile necompletate rămase trebuie completate de către inspectorul fiscal în ordinea examinării și acceptării cererii.

Exemplu de completare a 1 foaie:

Pe a doua fișă (Anexă) se completează informații despre localizarea teritorială a obiectului și codul tipului de activitate.

Exemplu de completare a fișei 2:

Scopul acestui formular

Un antreprenor individual, care desfășoară activități care fac obiectul UTII, poate înceta să o desfășoare, poate schimba adresele la care lucrează și poate săvârși încălcări inacceptabile pentru UTII. Toate aceste acțiuni impun ca antreprenorul individual să fie radiat ca contribuabil în acest scop special. regim. Acest proces se realizează prin luarea în considerare de către autoritățile fiscale a unui document special - o cerere în formularul UTII-4 , pe care întreprinzătorul individual este obligat să le furnizeze organelor fiscale în cazul unei astfel de desfăşurări a evenimentelor.

Acest formular necesită o completare specială, care este reglementată de lege. În cazul în care întreprinzătorul individual a efectuat-o incorect sau a făcut greșeli, organele fiscale pot să nu accepte documentul cu titlu oneros, ceea ce ar putea avea ca rezultat impunerea de amenzi și penalități întreprinzătorului individual.

O trăsătură distinctivă a documentului de mai sus este că trebuie să indice motivul părăsirii regimului fiscal UTII. Acest lucru se întâmplă prin specificarea unui cod motiv, dintre care pot exista mai multe:

- Încetarea activității întreprinzătorului individual.

- Trecerea unui antreprenor individual la un alt tip de activitate care nu este inclusă în lista celor care dau dreptul la UTII.

- Schimbarea adreselor la care antreprenorul individual își desfășoară activitățile în cadrul afacerii.

- Trecerea la un alt regim fiscal.

- Încetarea UTII pentru acest antreprenor individual din cauza greșelilor și a infracțiunilor comise de acesta.

Separat, merită menționat atunci când un antreprenor individual dorește să informeze autoritățile fiscale despre modificările care au avut loc în activitățile sale (de exemplu, adresele s-au schimbat sau tipul de activitate s-a schimbat la altul). În acest caz, codul „4” este indicat într-o anumită coloană a paginii de titlu, urmat de completarea unei cereri în care pot fi indicate modificări în trei tipuri de activități. Dacă sunt mai multe, aplicația va ocupa o altă pagină.

Cererea de depunere a UTII-4 trebuie completată numai dacă pe „titlu” este indicat codul „4”. În alte circumstanțe, întregul formular UTII-4 va lua o singură coală.

Antreprenorul trebuie să depună acest formular în termen de cinci zile de la încetarea activității, modificarea regimului fiscal sau modificarea activității sale. Data de pe formular în sine este indicată când UTII și-a încetat valabilitatea. Autoritățile fiscale o vor lua ca dată de radiere. Dacă termenele nu sunt respectate, atunci impozitul poate continua să fie acumulat, iar neplata acesteia provoacă amenzi, precum și o creștere a cuantumului penalităților.

Deci, UTII-4 este o formă specială de document de cerere care este utilizată de întreprinzătorii individuali în cazul în care este necesară ieșirea din impozitarea UTII. Astfel de situații apar atunci când dreptul la UTII încetează din cauza încălcărilor, a dorinței voluntare a unui antreprenor individual, a rectificării datelor pentru același tip de impozitare, precum și atunci când forma activității sale este schimbată într-una care nu intră sub incidența acesteia. UTII.

Pentru a închide un întreprinzător individual care este imputat, trebuie mai întâi să depuneți o cerere la Serviciul Federal de Taxe pentru anularea înregistrării antreprenorului ca plătitor al impozitului imputat. Deoarece retragerea automată din UTII nu este prevăzută de legislația actuală a Federației Ruse.

Radierea UTII: unde se depune cererea

O cerere de radiere a unui întreprinzător individual în calitate de plătitor UTII se depune la fisc la care antreprenorul a fost anterior înregistrat și care a emis aviz de aplicare a acestui regim special (clauza 2, clauza 3 din art. 346.28 din Codul fiscal). al Federației Ruse).

La urma urmei, înregistrarea ca antreprenor individual și ca plătitor UTII se poate face în diferite controale. Înregistrarea generală a unui antreprenor individual se efectuează la Serviciul Fiscal Federal la locul de reședință (Articolul 22.1 din Legea din 08.08.2001 nr. 129-FZ), iar înregistrarea la aplicarea UTII se efectuează la locul de efectuare. afaceri (clauza 2 a articolului 346.28 din Codul fiscal al Federației Ruse).

Și numai dacă întreprinzătorul se ocupă de transportul de pasageri sau de mărfuri, de livrare sau de comercializare cu amănuntul sau de plasare de reclame pe vehicule iar în cadrul acestora, înregistrarea acesteia la trecerea la UTII se va efectua la Serviciul Fiscal Federal de la locul de reședință (clauza 2 din articolul 346.28 din Codul Fiscal al Federației Ruse).

Radierea UTII: termene limită de aplicare

O cerere către Serviciul Fiscal Federal de radiere în calitate de plătitor de impozit imputat trebuie depusă într-un interval de timp strict stabilit - în termen de 5 zile lucrătoare de la data încetării activităților care fac obiectul UTII (clauza 3 din articolul 346.28 din Codul fiscal al Federația Rusă).

Fiscul, în termen de 5 zile de la data primirii cererii, radiază plătitorul UTII și transmite întreprinzătorului o notificare corespunzătoare. Data radierii UTII va fi data de încheiere a activității specificată în cerere, supusă taxei imputate (

După ce au fost aduse modificări Codului Fiscal, utilizarea imputației pentru toate entitățile comerciale a devenit voluntară. Acum este permisă trecerea la regimul imputat dacă organizația desfășoară unul dintre tipurile de activități din lista închisă. In cazul in care administratia nu este multumita de rezultatele obtinute, imputarea poate fi schimbata intr-un alt regim. Pentru a face acest lucru, companiile depun o cerere de retragere din UTII sub forma UTII-3.

Legea stabilește mai multe motive pentru care poți trece la un alt sistem.

Astfel de motive includ:

- Societatea a încetat să mai desfășoare activități pentru care s-a ales utilizarea UTII;

- S-a decis folosirea unui sistem de calcul al impozitelor mai favorabil;

- Compania nu mai îndeplinește criteriile obligatorii pentru entitățile pe UTII. De exemplu, numărul a crescut la peste 100 de persoane.

Din oricare dintre aceste motive, societatea este obligata sa intocmeasca si sa depuna la fisc un document special. Pentru organizații, legea prevede formularul UTII-3. Antreprenorii, la rândul lor, oferă.

Atenţie! Societatea este obligata sa depuna acest document in termen de cinci zile de la data trecerii de la UTII. În acest caz, ultima zi de utilizare a imputării se consideră a fi ziua care a fost indicată în formular, ultima zi a lunii în care societatea a dezvăluit nerespectarea condițiilor obligatorii sau data de la care voluntarul s-a făcut tranziția.

Persoana responsabilă cu depunerea cererii trebuie să rețină că un anumit tratament preferențial poate fi solicitat doar de la începutul noului an calendaristic. Această situație include trecerea la .

Dacă o astfel de cerere este trimisă la biroul fiscal la mijlocul anului, atunci din momentul depunerii până la sfârșitul anului compania va fi transferată, ceea ce va presupune nu numai o creștere a numărului și mărimii impozitelor. , dar și numărul de rapoarte.

Pentru a completa formularul, puteți utiliza programe informatice de contabilitate și servicii de internet. Puteți achiziționa un formular de la o tipografie sau puteți tipări unul gol și apoi completați-l manual. În acest din urmă caz, acest lucru ar trebui făcut numai cu un stilou negru.

bukhproffi

Important! Dacă o companie operează sub UTII în mai multe regiuni ale țării simultan, atunci trebuie depusă o cerere la Serviciul Fiscal Federal al fiecăreia dintre ele. În același mod, dacă au existat mai multe tipuri de activități în cadrul UTII, atunci va trebui să fii radiat pentru fiecare.