Одним из элементов контроля над доходами предпринимателя является книга, в которую заносятся и его доходы, и расходы (КУДиР). Ее ведение обязательно не только на льготных налоговых режимах, но и в некоторых случаях и при .

Все о КУДиР на ОСНО

При ОСНО книга учета обязательна к ведению только у . Компании, в т.ч. от этой ступени контроля в данном случае освобождаются. В ней предприниматели обязаны отображать полученные доходы и понесенные расходы. Причем стоит помнить, что ИП должен заполнять КУДиР, если он применяет:

И в каждом варианте имеются свои особенности. Поэтому, будучи на основной системе предприниматель должен применять соответствующую форму КУДиР. Ее особенности:

- Учет движения средств ведется кассовым методом.

- Если у ИП несколько видов деятельности, то их учет ведется в одной книге, но по отдельности.

- Там же должно отражаться и отношение предпринимателя к .

Книгу можно заполнять:

- В бумажной форме.

- В электронном варианте, но с условием ее распечатки по исходу отчетного периода (года).

Крайним сроком отчета по КУДиР в ФНС является 30-ое апреля. То есть до этого числа книга учета за прошедший код должна быть заверена инспектором.

О роли КУДиР для ООО и ИП расскажет видео ниже:

Заполнение книги учета доходов и расходов

Если книга учета ведется в бумажном варианте, то ее надо купить. Эта обязанность лежит на предпринимателе. И при ее заполнения требуется соблюдать такие правила:

- Все поступления и расходы должны отражаться в хронологическом порядке и иметь подтверждение первичными документами.

- Главная задача – обеспечить полный и непрерывный учет показателей, предназначенных для расчета базы и суммы налога.

- Страницы книги должны быть пронумерованы и прошнурованы. На последней странице это количество должно подтверждаться подписью предпринимателя и при возможности печатью.

- Если учет ведется в электронном виде, то по окончании срока КУДиР надо распечатать и выполнить те же процедуры, что описаны выше.

- Исправление ошибок допускается только с подписью предпринимателя и указанием даты. Исправлять аккуратно. Зачеркивать одной линией.

- Книга учета и бухгалтерский учет ведутся параллельно, и один не исключает другого.

- В начале каждого отчетного периода заводится новая книга. Срок ее хранения на предприятии – 4-ре года.

Порядок оформления

Книга состоит из следующих частей:

- Титульной.

- 1-го раздела (доходы с расходами).

- 2-го раздела с расчетом расходов предпринимателя на основные средства.

- 3-го раздела с суммами убытков.

- 4-го раздела с расходами, уменьшающими сумму налога (но это только для ).

Титульный лист оформляется сразу после покупки:

- Указывается учетный год и дата оформления книги.

- Полные инициалы предпринимателя и форма .

- Ниже – ИНН.

- Затем записывается объект налогообложения: доходы или доходы минус расходы.

- Далее – валюта и ее код.

- Полный адрес.

- Банк и .

Раздел 1 заполняется поквартально, с итогами:

- За квартал.

- За полгода.

- За 9-ть месяцев.

- За год.

Данные вносятся в таблицу из 5-ти граф:

- 1-ая – номер записи по порядку.

- 2-ая – для занесения первичного документа (номер, дата) по которому поступили (потрачены) средства: через кассу, через расчетный счет, по , в качестве возврата.

- 3-я – описание (содержания) вносимой в книгу операции или действия.

- 4-ая – для записи полученных в результате этого доходов.

- 5-ая – фиксирует понесенные в данном случае расходы, включающие: материальные, оплату труда, амортизацию, прочие.

- 4-ая и 5-ая графы заполняются только при наличии доходов (расходов) от внесенной в книгу операции.

Полученные авансы включаются в графу доходов того периода (квартала), когда они получены, то есть по дате прихода денег на счет, а не по дате исполнения предпринимателем своих, уже оплаченных обязательств. Это более соответствует кассовому методу учета в КУДиР.

Остальные разделы КУДиР предпринимателями на ОСНО не заполняются.

Заполнение книги учета доходов и расходов в 1С описано в этом видеоролике:

Нулевая КУДиР

Если за отчетный период у предпринимателя на ОСНО не было никакого движения ни по счетам, ни через кассу, то вместе с другими видами отчетов в ФНС предоставляется и нулевая книга учета. То есть КУДиР внешне оформленная как обычная, но с нулями во всех графах, где требуется фактическое отображение движения средств.

Программа для заполнения

Если книга учета ведется в электронной форме, то для ее заполнения удобно использовать программное обеспечение. Это может быть:

- 1С: Бухгалтерия.

- Или другая программа для автоматического учета.

Их можно приобрести и установить через специализированные фирмы. Цена на них достаточно высокая, но их применение позволит безошибочно учитывать в автоматическом или ручном режиме:

- Приход товара.

- Отражение прихода по поставщикам.

- Доходы и расходы по КУДиР.

Пример

Образец заполнения КУДиР на ОСНО

Какие разделы КУДИР на ОСНО должен заполнять ИП (торговля, только безнал)?

В Вашем случае если у ИП не имеется амортизируемого имущества и сотрудников, то в КУДиР ИП на ОСНО заполняет Радел I и Раздел IV. Подробный порядок заполнения КУДиР у ИП на ОСНО c примером приведен ниже в рекомендации.

Как предпринимателю на общей системе налогообложения отражать показатели в книге учета доходов и расходов

Состав книги учета

Книга учета доходов и расходов предпринимателя на общей системе налогообложения состоит из шести разделов:

Учет доходов, расходов и хозяйственных операций ведите в рублях (абз. 1 п. 5 Порядка учета доходов и расходов предпринимателей). Доходы и расходы, выраженные в валюте, учтите в совокупности с доходами и расходами в рублях. Их нужно пересчитать по официальному курсу, установленному Банком России на дату признания соответствующего дохода (на дату фактического осуществления расхода) ().

Отражение доходов и расходов

Доходы и расходы отражайте в книге учета на дату их фактической оплаты. Показывая доход, не уменьшайте его на сумму налогового вычета . Это следует из пунктов и Порядка учета доходов и расходов предпринимателей.

Доходы, полученные в результате зачета взаимных требований, отразите в книге учета на дату подписания акта о взаимозачете. Расходы, понесенные в связи с зачетом взаимных требований, отразите в книге учета на эту же дату (при условии, что на момент подписания акта выполнены другие условия для признания расхода). На дату подписания акта взаимозачета обязательства продавца (исполнителя) и покупателя (заказчика) погашаются ().

Доходы от реализации основных средств и нематериальных активов определите как разницу между ценой реализации и их остаточной стоимостью (п. 14 Порядка учета доходов и расходов предпринимателей).

Заполнение раздела I

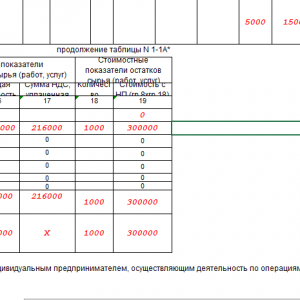

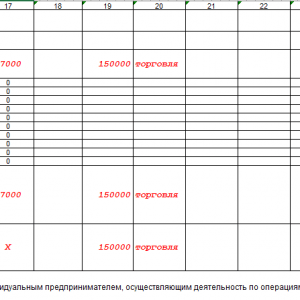

Если предприниматель занимается только торговлей и не формирует себестоимость готовой продукции (выполненной работы, оказанной услуги), таблицу 1-6 заполняйте на основании данных из таблиц 1-1 и 1-4.

Таблицу 1-7 заполняйте по итогам каждого месяца на основании данных, отраженных в таблице 1-6. В этой таблице определяются доходы и расходы текущего месяца, которые в дальнейшем учитываются при расчете НДФЛ.

Такие правила содержатся в Общих требованиях , утвержденных приказом от 13 августа 2002 г. Минфина России № 86н и МНС России № БГ-3-04/430 .

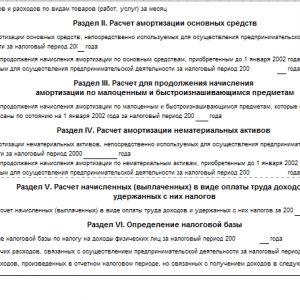

Заполнение раздела II

Заполнение раздела III

Заполнение раздела IV

Заполнение раздела V

Заполнение раздела VI

Пример заполнения книги учета доходов и расходов предпринимателя

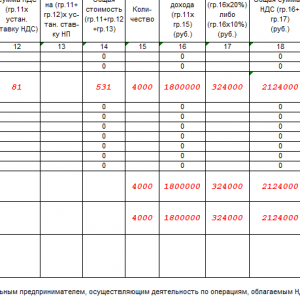

А.А. Иванов зарегистрировался в качестве предпринимателя 28 октября 2015 года. Он применяет общую систему налогообложения и является плательщиком НДС.

В течение 2015 года им были осуществлены следующие хозяйственные операции:

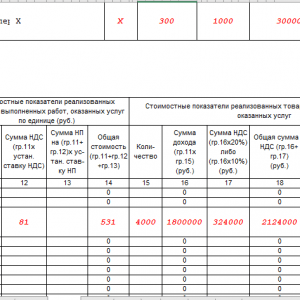

– 5 ноября – приобретение строительного песка в объеме 5000 куб. м по цене 354 руб./куб. м, в том числе НДС (18%) – 54 руб.;

– 22 ноября – приобретение компьютера (стоимость 49 560 руб., в т. ч. НДС – 7560 руб.) и ввод его в эксплуатацию. Срок полезного использования компьютера – 25 месяцев;

– 25 ноября:

– реализация песка в объеме 4000 куб. м по цене 531 руб./куб. м, в том числе НДС – 81 руб.;

– оплата доставки песка покупателю – сумма 177 000 руб., в том числе НДС – 27 000 руб.;

– 30 ноября – оплата банковской комиссии за ведение расчетного счета – сумма 500 руб.;

– 1 декабря – прием на работу бухгалтера О.Н. Авдеевой с месячным окладом 20 000 руб.;

– 28 декабря – оплата аренды офиса за январь 2016 года – сумма 100 000 руб. (без НДС);

30 декабря:

– выплата зарплаты Авдеевой – сумма 17 452 руб. (20 000 руб. – (20 000 руб. – 400 руб.) х 13%);

– перечисление НДФЛ с зарплаты Авдеевой – сумма 2548 руб. ((20 000 руб. – 400 руб.) х 13%);

– перечисление страховых взносов с зарплаты Авдеевой – сумма 6000 руб. (20 000 руб. х 30%);

– перечисление фиксированного страхового платежа с доходов предпринимателя – сумма 3303 руб. (5965 руб. х 26% х (2 мес. + 4 дн. : 31 дн.)). Добровольные взносы в ФСС России Иванов не платит;

– оплата банковской комиссии за ведение расчетного счета – сумма 500 руб.;

31 декабря – начисление амортизации по компьютеру – сумма 1680 руб. (42 000 руб. : 25 мес.).

По итогам 2015 года предприниматель заполнил книгу учета доходов и расходов предпринимателя в объеме, соответствующем совершенным им хозяйственным операциям в 2015 году.

Основное назначение КУДиР – это обеспечить контролирующие органы полной информацией о хозяйственной деятельности предпринимателя. Применяется, поскольку ИП освобождены от обязанности вести бухгалтерский учет. Книга является инструментом фиксации операций в целях исчисления сборов в бюджет по итогам работы бизнесмена в налоговом периоде.

Когда нужна КУДиР?

Внимание! Если Вы пользуетесь , то вам не обязательно знать как заполнять книгу учета расходов и доходов, в таком случае !

Обязанность по заполнению книги учета возложена на предпринимателей, применяющих следующие налоговые режимы:

- ОСНО;

- ЕСХН;

Полностью освобождены от необходимости вести КУДиР бизнесмены, работающие на ЕНВД. Поскольку данный налоговый режим применим лишь к отдельным видам деятельности, а само предпринимательство зарегистрировано либо на ОСНО, либо на УСН, то вмененшику рекомендуется заполнять «нулевую» книгу. Также документ обязательно формируется и при раздельном учете на разных режимах.

С 2013 года все налогоплательщики, ведущие учет в КУДиР, освобождены от необходимости регистрировать книгу в ФНС и заверять ее подписями представителей контролирующей организации. Сейчас достаточно самостоятельно заполнять документ, подписывать, прошивать и хранить его 4 года. Этот срок увеличивается до 11 лет для налогоплательщиков, применяющих УСН (доходы – расходы) и ЕСХН, уменьшающих прибыль за счет убытков прошлых периодов.

Штрафы за отсутствие книги учета довольно серьезные – 10000-30000 рублей. Также предусмотрены административные взыскания должностному лицу – 200 рублей. Чаще всего с проблемами взысканий сталкиваются предприниматели на ЕНВД, поскольку забывают формировать «нулевую» книгу по основному налоговому режиму, что является прямым нарушением НК РФ.

Из каких разделов состоит КУДиР

КУДиР для предпринимателей, применяющих УСН и ЕСХН, состоит из титульного листа и крупных разделов:

- Доходы и расходы. Отражаются операции с привязкой к временным промежуткам – кварталам.

- Расходы на приобретение основных средств и нематериальных активов. Формируется с разбивкой по объектам учета.

- Расчет переноса убытков прошлых лет.

- Расходы на социальное страхование и пенсионные отчисления, уменьшающие размер налога.

ИП работающие на патентной налоговой системе заполняют КУДиР, состоящую лишь из титульного листа и раздела, в котором указываются все доходы за календарный период.

Наиболее объемной является книга учета для предпринимателей, использующих ОСНО. Она формируется в целях учета НДФЛ и внешне значительно отличается от КУДиР для специальных налоговых режимов, хотя состоит из аналогичных разделов.

Заполнение КУДиР

Перед заполнением книги предприниматель, должен определить какой бланк ему нужно выбрать. В зависимости от применяемого режима подбирается форма, а также уточняется перечень разделов для заполнения:

- ИП на общем режиме пользуются специальной формой.

- ПСН предусматривает отдельный бланк с одним основным разделом «Доходы».

- ЕСХН и УСН 15% обязаны заполняться все страницы, кроме таблицы IV. «Упрощенцы» также предоставляют справку к первому разделу.

- УСН 6% вносят данные в таблицы I, II и IV.

Вся информация о совершенных операциях отражается в хронологическом порядке. Учет ведется в разрезе документов-оснований, поэтому каждой строке должно быть фактическое подтверждение – кассовый чек, банковская выписка. Книга может вестись вручную в специальных тетрадях или в электронном виде с последующим распечатыванием и сшиванием.

Титульный лист

На титульном листе указываются основные реквизиты предпринимателя – коды учета в статистике, ИФНС, Ф.И.О, адрес регистрации, банковские реквизиты. Также проставляется информация об отчетном периоде, дате составления документа, выбранном объекте налогообложения и валюте учета.

Раздел I

В этой части документа информация отражается в виде таблиц, которые группируют операции по кварталам. Рекомендуется каждый отчетный период начинать с новой страницы. Нумерация строк ведется отдельно по кварталу, начиная с 1.

По каждой операции в таблицу вносятся данные о документе-основании (его номер и дата составления), содержание операции и сумма, округляемая до копеек. Доходы вносятся в левый столбец, расходы – в правый. После внесения всех данных за квартал подводятся итоги за последние 3 месяца, а ниже указывается нарастающий итог с начала налогового периода. Предприниматели, применяющие УСН 15%, по итогам года дополнительно заполняют Справку к этому разделу. В ней указывают общую сумму доходов, фактически осуществленных и подтвержденных расходов, разницу между начисленным и расчетным минимальным налогом, а также логический итог деятельности – размер убытка или прибыли.

Раздел II

Раздел II

Этот раздел заполняется в разрезе основных средств и нематериальных активов, которые оплачены, приняты к учету и зарегистрированы в контролирующих органах. Нумерация ведется последовательно от 1 в течение всего налогового периода. Многочисленные графы позволяют указать долю принимаемой к учету стоимости в данном периоде, распределить расходы по новым и уже стоявшим на учете объектам по кварталам.

Раздел III

Таблица требует строчного заполнения. В начале указываются убытки последних 10 лет в общей сумме и в разрезе по годам. В строки 120 и 140 переносятся финансовые результаты, указанные в справке к разделу I, под кодами 040 и 041 соответственно.

Если получен доход, то в строке 130 предприниматель ставит сумму убытка, на который он уменьшил полученную прибыль за текущий период. Оставшаяся табличная часть (строки 150-250) содержат информацию об убытках, которые могут быть распределены в будущих периодах.

Раздел IV

Особенность заполнения этого раздела в том, что информация об операциях группируется по кварталам в разрезе документов-оснований. Каждый период предоставляется на отдельной странице. Здесь налогоплательщик указывает суммы перечисленных взносов в пенсионный фонд и на социальное страхование, которые уменьшают размер налогооблагаемой базы при исчислении УСН. При этом информация фиксируется не только по наемным работникам, но и о самом предпринимателе.

Заключительные мероприятия

После заполнения всех разделов книга распечатывается, если была заполнена в электронном виде, и сшивается крепкой нитью. На узелок и хвостики ниток на задней стороне документа приклеивается квадратный кусок бумаги, на который ставится подпись предпринимателя, а также указывается количество страниц КУДиР в следующей формулировке: «Прошито, пронумеровано и скреплено печатью ___ листов». После этого книга отправляется на хранение к прочим отчетным документам.

Скачать бланки книги учета и расхода для ИП

Заполнение КУДиР в автоматическом онлайн режиме

Сейчас возможно заполнение книги учета в автоматическом режиме, с помощью онлайн-бухгалтерии, . Там же можно автоматизировать кадровый учет, налоговые расчеты и многое другое.

Все индивидуальные предприниматели (ИП) и организации, использующие (УСН) должны подавать декларацию о доходах в налоговую инспекцию. Чтобы определить размер прибыли, необходимо вести реестр финансовых операций во время их деятельности.

С этой целью применяется книга учета доходов и расходов . Как же правильно вести регистрацию сделок, чтобы избежать штрафных санкций?

Определение, расшифровка и состав

Аббревиатура КУДиР создана из первых букв словосочетания «книга учета доходов и расходов».

Во время осуществления деятельности в ней регистрируют определенные НК РФ финансовые операции, подтверждаемые такими документами

:

Во время осуществления деятельности в ней регистрируют определенные НК РФ финансовые операции, подтверждаемые такими документами

:

- выписки из банка;

- и ордера;

- накладные (например, );

Все виды расходных действий , подлежащие регистрации в книге, указаны в двух статьях НК РФ – 249 и 250. Есть еще некоторые виды затрат , которые также подлежат регистрации на основании первого пункта ст. 346.16 НК. Запись об уплате минимального налога не заноситься, т.к. это не приравнивается к статьям расхода.

Фиксация суммы по расходным операциям производиться только после получение товара или услуги и полной оплаты их стоимости. Например, периодическую ежемесячную уплату за аренду помещения можно внести не ранее последнего дня месяца, за который перечислена сумма арендодателю.

Подтверждающими будут платежное поручение из банка; и акт передачи в связи с арендой помещения.

Поступления доходов фиксируют на страницах книги кассовым методом. Авансовые операции также регистрируют в день получения предоплаты, внося данные из подтверждающего первичного документа.

Если во время проверки у ИП или организации с УСН отсутствует КУДиР, то они подвергаются наказанию в виде штрафа

. Его размер составляет для организаций – 10 тыс. руб., а для ИП – 200 руб.

Правила ведения книги

Вести регистрацию движения финансов в ходе своей деятельности путем внесения информации в КУДиР должны ИП, организации с УСН и использующие . Регистрировать ее в налоговой инспекции не нужно, т.к. это правило отменено с 2013 г. На основании данных учетных записей брошюры рассчитываются налоги и составляется декларация для налоговой службы.

Вариантов ведения

данной книги всего два:

Вариантов ведения

данной книги всего два:

- Рукописный способ применяется для заполнения специальных бланков, и пронумерованных в единый документ.

- Электронный метод ведения регистрации финансовых операций, который ведется на протяжении календарного года в цифровом коде. Затем по окончании года страницы распечатывают, нумеруют и сшивают.

Вначале каждого календарного года заводиться новая учетная книга по доходам и расходам. Информация на бумажных носителях о годовой деятельности налогоплательщика должна храниться на протяжении 4 лет.

Внимание! Наличие книги не отменяется для налогоплательщиков, не осуществляющих хозяйственную деятельность в отчетных периодах.

Как правильно заполнять Книгу учета доходов и расходов, рассмотрено в следующем видеосюжете:

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Оформление

Ведение КУДиР отличается в зависимости от выбранного , поэтому нужно выбирать специальную форму для таких систем налоговой отчетности :

Титульный лист и страницы нумеруют и с помощью шнура объединяют в брошюру. На последнем листе узел запечатывают. На наклеенном фрагменте бумаги указывается количество страниц в документе, заверенное подписью и печатью при наличии.

Во время внесения данных о платежных операциях могут быть допущены ошибки, но есть возможность их исправить . В принципе ничего страшного здесь ничего нет, т.к. ошибочные данные можно легко исправить такими способами:

- в электронной записи путем удаления неверных параметров с заменой их правильными сведениями.

- при рукописном заполнении нужно зачеркнуть показатель и внести достоверную информацию. Каждое исправление подтверждается подписью руководителя с печатью ().

Какое наказание угрожает налогоплательщику за недостоверность сведений в КУДиР? Если был неправильно рассчитан налог по неверным параметрам, то придется оплатить 20% от его суммы в виде штрафа. За умышленное сокрытие информации о параметрах, из-за которой сумма внесенных налоговых обязательств была снижена, грозит наказание в размере 40% от налога.

Предотвратить применение санкций за недостоверный учет в КУДиР можно в случае своевременно уплаченных налоговых платежей. Но они должны быть правильно рассчитаны, даже если из брошюры взяты неверные данные. За уплату налога в полном объеме при таких обстоятельствах штраф подлежит отмене.

Заполнять табличные данные о доходах и расходах нужно очень внимательно. Налоговую службу всегда интересует обоснование затратных статей и подтверждающие первичные документы. Пополнение счета ИП в банке из личных средств не отображают в доходах по данной книге. То же самое касается и увеличение организации за счет поступления беспроцентной ссуды.

Пояснения о содержании КУДиР рассмотрены в данном видео материале:

Порядок заполнения

Книга начинается с титульного листа , в котором отражают:

- реквизиты ИП или организации;

- дату начала внесения учетных операций;

- объект налогообложения, где указывают фразу либо «доходы», либо «Доходы плюс расходы».

Первый раздел содержит информацию о поквартальных доходах и расходах. Он содержит четыре таблицы - для каждого квартала года. В них поля расчерчены на 5 столбцов:

- № п/п;

- дата и номер финансового документа, подтверждающего расходную или приходную операцию;

- содержание операции;

- сумма дохода, подлежащая зачислению в базу под налогообложение;

- расходы, которые нужно учесть при расчетах базы для налогообложения.

Заканчивается раздел справкой, которую организации с «доходом» не заполняют.

Второй раздел

подлежит занесению данных по расходам на приобретение основных средств и нематериальных активов. Заполняют этот раздел только организации на УСН «Доходы минус расходы». К основным средствам относятся недвижимость и оборудование, используемое в деятельности более 12 месяцев. В число нематериальных активов входят интеллектуальные разработки, права на изобретение и т.д.

Второй раздел

подлежит занесению данных по расходам на приобретение основных средств и нематериальных активов. Заполняют этот раздел только организации на УСН «Доходы минус расходы». К основным средствам относятся недвижимость и оборудование, используемое в деятельности более 12 месяцев. В число нематериальных активов входят интеллектуальные разработки, права на изобретение и т.д.

Третий раздел также заполняют только организации на УСН «Доходы минус расходы». В поля раздела вносятся параметры убытков, имеющие отношение к прошлому налоговому периоду или текущие, которые можно отразить в будущем времени.

Четвертый раздел отводится для заполнения налогоплательщиками на УСН «Доходы». Основные показатели, которые требуется вносить сюда – это уплаченные . Эти параметры отражают «за себя» и наемных рабочих.

Нюансы применения КУДиР

Регистрация финансовых операций в КУДиР во время ведения хозяйственной деятельности для каждого вида упрощенного налогообложения различны.

Но для всех налогоплательщиков установлен такой общий порядок внесения информации

:

Но для всех налогоплательщиков установлен такой общий порядок внесения информации

:

- записи производятся на русском языке;

- в книге фиксируются только операции за время налогового периода при осуществлении деятельности, которые участвуют в расчете налоговых обязательств;

- каждая запись вносится по данным из первичного документа;

- соблюдается хронология записей по каждой отдельной операции.

В таблицах нельзя компоновать записи по дням или видам операций. Каждая конкретная операция должна быть вписана в отдельную строку.

Какие еще существуют нюансы при заполнении табличных данных можно понять, рассмотрев примеры фиксирования расходно-приходных операций.

При УСН

По первому разделу занесение сведений в квартальные таблицы производят по строкам. Здесь можно порекомендовать в графе второй отражать не только номер и дату операции, а еще и название первичного документа.

Если деятельность в налоговом периоде не проводилась нужно заполнить нулевую КУДиР

. В ней заполняют данные на титульном листе, а все остальные страницы оставляют пустыми.

Если деятельность в налоговом периоде не проводилась нужно заполнить нулевую КУДиР

. В ней заполняют данные на титульном листе, а все остальные страницы оставляют пустыми.

Для упрощенцев при УСН «доходы» 6% необходимо доходы вносить в графы 4- го столбца. Например, поступили деньги за оказанную услугу в сумме 5 тыс. руб. по чеку № 2 от 15.02.2016г. В этом случае стоимость услуги в размере 5 тыс. руб. вноситься в 4 графу. Выявлена излишне оплаченная сумма за услугу в размере 500 руб., которая возвращена клиенту 16.05.2016г. Отдельной строкой фиксируют порядковый номер, чек и дату проведения возврата денег, а сумму вносим в графу 4-го столбца со знаком минусом «-500».

Заполняются на УСН 6% только Доходы. Обратите внимание, что в данном разделе следует указывать не все страховые взносы, а только те, которые уменьшают упрощенный налог.

Операции в книге фиксируют по кассовому методу, т.е. в день поступления или оплаты средств.

Если используется УСН «доходы минус расходы» , то в доходные столбцы вписывают показания, как и в предыдущей УСН «доходы» 6%. При этом сильнее акцентировать внимание по заполнению расходных граф.

К примеру, вносят такую информацию о расходах отдельно по каждому событию:

- Товар для перепродажи – первичный документ выписанная Товарная накладная № 1092 от 26.02.2015г.

- Услуги, пишем дату расхода на услугу и номер отчета. Например, 30.04.2015г. Чек №00000003.

- Расходы оплачены наличной купюрой, которые вносим из товарного чека: дату и его номер. Пример: 25.05.2015 Чек №00000014.

- Возврат: вы реализовали какой-то товар (оказали услугу), при этом вам заплатили больше. Затем клиенту вы вернули излишне уплаченную сумму. В этом случае нужно уменьшить графу «Доходы», для чего отражаете (по фактической дате отданных излишков) в ней так же, как и в предыдущем варианте, отрицательное значение суммы.

Расходные суммы за приобретение товара фиксируют после получения финансов от его реализации.

Патент

Если деятельность осуществляется на патенте (ПСН), то нужно использовать форму КУДиР, утвержденную к применению с 2013г. В строках заполняются только доходные графы, т.к. при использовании патента расходы не подлежат регистрации в КУДиР.

ОСНО

Организации на ОСНО не применяют КУДиР. ИП на ОСНО ведут специальную книгу с . Она значительно отличается от той, что применяется при УСН, т.к. предоставляется информация на страницах, имеющих значительные отличия.

Правила оформления Книги в электронном виде с использованием 1С изложены в следующем видео уроке:

Изменения 2019 года

Начиная с 2018 года Книга учета доходов и расходов содержит дополнительный пятый раздел. Его должны заполнять те, кто платит налог на УСН с доходов 6%. В данном разделе указывается сумма торгового сбора. Это позволяет данной категории налогоплательщиков уменьшить сумму взносов, уплачиваемых в бюджет, на размер торгового сбора. Остальные правила заполнения КУДиР остались без изменений.

Формирование специального налогового бланка в форме Книги учета доходов и расходов для ИП, находящихся на общем режиме налогообложения, является требованием со стороны закона, обязательным к применению.

ФАЙЛЫ

Для чего нужен документ

Книга учета доходов и расходов (сокращенно — КУДиР) необходима для подсчета налогооблагаемой базы ИП, на основе которой будет делаться расчет налоговых отчислений за период отчета.

Для каждой системы налогообложения, где требуется ведение КУДиР, оно будет иметь свои особенности. ИП, находящийся на общей системе (ОСНО), должен руководствоваться соответсвующими требованиями. Предприниматели на ПСН и УСН будут заполнять КУДиР иначе.

ПОМНИТЕ! На общей системе налогообложения вести КУДиР обязаны только индивидуальные предприниматели, компании от этой обязанности освобождены.

Каким образом формируется книга

Заполнение книги не является одномоментным. Записи в нее вносятся постепенно, в период совершений той или иной операции.

Подтверждением вносимых сведений являются первичные учетные документы, которые должны быть у ИП в наличии и храниться определенный промежуток времени (не менее трех лет).

Все цифры в КУДиР вписываются в рублевом эквиваленте.

Особенности и общие сведения о КУДиР

Книга имеет унифицированную форму. Вести ее можно как в бумажном виде, внося нужные данные от руки, так и в электронном.

Если книга ведется в компьютере, после истечения учетного периода ее следует распечатать, пронумеровать листы и прошить их при помощи толстой суровой нити. На заключительную страницу ставится (при наличии) и подпись, а также указывается число страниц. Затем книга регистрируется в местном налоговом органе.

В случае, когда используется бумажный вариант КУДиР, она регистрируется в налоговой до начала заполнения.

Книга включает в себя шесть разделов, которые отражают все произведенные в период отчета доходы и расходы ИП. Нужно отметить, что заполняются разделы, в зависимости от направления работы индивидуального предпринимателя.

Иными словами, информацию нужно вносить только в те блоки КУДиР, которые имеют отношение к деятельности ИП.

Общие требования к заполнению КУДиР

Если книга не распечатывается с электронного носителя, а ведется в бумажной форме, бланк ее нужно приобрести. Это обязан сделать предприниматель, согласно закону. К заполнению предъявляются такие требования:

- хронологический порядок отражения доходов и расходов;

- подтверждение их первичными документами;

- полнота и непрерывность учета данных, формирующих налоговую базу;

- нумеровка и шнуровка листов книги, подпись, заверяющая количество листов, на последней странице;

- исправление допускается путем аккуратного зачеркивания одной линией и заверения исправления подписью ИП и датой;

- КУДиР и бухучет ведутся параллельно, обязательно и одно и другое;

- в начале каждого нового отчетного периода следует завести новую Книгу;

- оконченную КУДиР следует сохранять в течение 4 лет.

ВНИМАНИЕ! Если КУДиР ведется в электронном варианте, что разрешено, ее следует распечатать и проивести с ней те же действия, что и с бумажным носителем.

Нюансы КУДиР на ОСНО

Для предпринимателей на ОСНО заполнение КУДиР имеет ряд особенностей.

- Для учета движения средств применяется кассовый метод.

- Если ИП ведет сразу несколько видов деятельности, не нужно заводить для каждого отдельную книгу, можно учитывать их в одной КУДиР, но раздельно.

- В КУДиР вносятся и сведения по начислению НДС.

Образец документа

В начало книги, на титульный лист, вносятся сведения о ИП – этот раздел затруднений вызвать не должен, поскольку сюда включается информация из личных и учредительных документов:

- адрес местожительства;

- данные о налоговом органе, где налогоплательщик был зарегистрирован;

- данные из свидетельства о постановке на учет и т.д.

Тут же приводится информация о банке, где у ИП открыт счет и номер кассы, если он использует ее в работе. Затем предприниматель ставит на странице свою подпись и датирует бланк.

Заполнение раздела 1 КУДиР

Сюда вносятся сырье, полуфабрикаты и другие товарно-материальные ценности, на приобретение которых ИП затратил свои средства. Их нужно учитывать даже в том случае, если траты были произведены в прошлом периоде отчета, а де-факто приход произошел в текущем.

Здесь же указываются авансы, которые планируется обеспечить в предстоящих периодах.

В качестве расходов учитываются реальные затраты, которые произошли с целью последующего получения финансовой выгоды от бизнес-операций.

Нужно отметить, что сумма финансовых расходов при осуществлении предпринимательской деятельности списывается на затраты только при условии реализации произведенных товарно-материальных ценностей. Если по этой части есть установленные законом нормы расходов, то учет ведется исходя из них.

В первом разделе несколько таблиц-блоков. Блоки с 1-1 до 1-7 должны заполнять ИП, которые заняты в производственном секторе. При этом каждый блок имеет два варианта, первый из которых (вар. А) применяют предприниматели, работающие с НДС, а второй (вар. Б) – те, кто НДС в своих операциях не выделяют.

Если идти по порядку, то в табличку 1-1 вписываются данные по закупленному и истраченному в процессе работы ИП сырью.

В ячейки блока 1-2 включаются полуфабрикаты (приобретенные и затраченные) для производственных нужд.

Строки блока под номером 1-3 предназначены для учета вспомогательного сырья и материалов (купленного и израсходованного).

Блок 1-4 содержит иные материальные расходы, т.е. энергию, воду, топливо и т.п. которые были истрачены в процессе деятельности ИП.

Блок 1-5 указывает на цену готовой продукции, которую выпустил ИП за период отчета, а также приводит стоимость выполненных за это время работ и оказанных услуг.

Блоки 1-6 и 1-7 показывают итог производства и продажи изготовленной продукции в момент совершения и по результатам месячного периода.

Заполнение раздела 2 КУДиР

Второй раздел КУДиР касается амортизации основных средств, МБП и нематериальных активов.

Амортизация может быть рассчитана только по отношению к имуществу предпринимателя, которое куплено за денежные средства и применяется для осуществления его работы. К нематериальный активам относятся все виды интеллектуальной собственности (товарные знаки, электронные программы, базы данных и т.п.), которые ИП использует в своей деятельности. Правила расчета амортизации даны в таблицах 3-1, 3-2, 3, 4-1, 4-2.

Заполнение раздела 5 КУДиР

В пятом разделе книги дается расчет оплаты труда и налогов. Приведенная здесь таблица является, по сути, расчетно-платежной ведомостью и формируется по каждому месяцу в отдельности. Она содержит в себе

- высчитанный налог на доходы,

- различные прочие удержания,

- дату выдачи денежных средств

- и подпись работника в их получении.

В таблицу вписываются все виды выплат, в том числе собственно заработная плата, материальные поощрительные выплаты, цена товаров, выданных в натуральной величине и т.д.

Заполнение раздела 6 КУДиР

Шестой раздел КУДиР позволяет определить налоговую базу. Формируется она по истечении года (по календарю) и является основой для заполнения бланка 3-НДФЛ.

В блок 6-1 вносятся доходы от реализации, указанные в таблице 1-7 и иные. В качестве расходов даются данные из блоков 1-7, 2-1, 2-2, 3-1, 4-1, 4-2, 5-1, 6-2.

К блоку 6-2 относятся все расходы ИП, не показанные в других блоках, в том числе расходы на пожарную безопасность и охранные системы, командировочные, плату за консультационные, информационные и юр. услуги, интернет, телефон, затраты на хозяйственные и ремонтные нужды и т.п.

В последний блок КУДиР (6-3) вносятся расходы, сделанные в текущем периоде отчета, но доходы по которым будут учитываться в предстоящем периоде. К ним относятся расходы сезонного свойства, арендные платежи и т.д.

Пустая КУДиР

Если за конкретный отчетный период у ИП не было никаких движений средств, это не значит, что он не должен обращать внимании на КУДиР. Такая ситуация обязывает его сдать вместе с другими отчетами в налоговую «нулевую» Книгу. Это значит, что оформлять ее нужно по обычным требованиям, просто в графы, отображающие фактическое движение средств, проставить нули.